Bank Indonesia mempertahankan suku bunga acuan di tingkat 6% pada pertengahan Januari. Gubernur BI menyatakan keyakinannya terhadap pertumbuhan Indonesia, yang diperkirakan sebesar 4,5-5,3% untuk 2023 dan lebih tinggi untuk 2024, sebesar 4,7-5,5%. Asumsi dasar BI adalah bahwa Bank Sentral AS akan mempertahankan suku bunga pada paruh pertama 2024 dan melakukan pemangkasan tiga kali pada paruh kedua 2024. Dengan mempertimbangkan hal ini, pihak berwenang kemungkinan melihat alasan untuk memperpanjang jeda pada kenaikan suku bunga dan memprioritaskan stabilitas rupiah melalui pendekatan multilateral – mempertahankan selisih suku bunga, langkah-langkah stabilisasi berbasis kebutuhan, dan intervensi. BI juga fokus untuk meningkatkan pasokan dolar dan memperdalam pasar uang melalui langkah-langkah manajemen modal, menindaklanjuti aturan pendapatan ekspor dan instrumen valuta asing baru, yang diumumkan pada akhir tahun lalu. Menurut informasi terkini, jumlah SRBI berbasis rupiah yang beredar mencapai Rp296 triliun dan SVBI berdenominasi dolar US$896,5 juta. (Suku bunga di Indonesia: Instrumen baru untuk menarik aliran dana).

Prospek kebijakan

Para pelaku pasar tidak sepakat tentang langkah ke depan, dan DBS Macroeconomic Research Team melihat manfaat menunda langkah penyesuaian untuk melonggarkan suku bunga pada paruh kedua 2024.

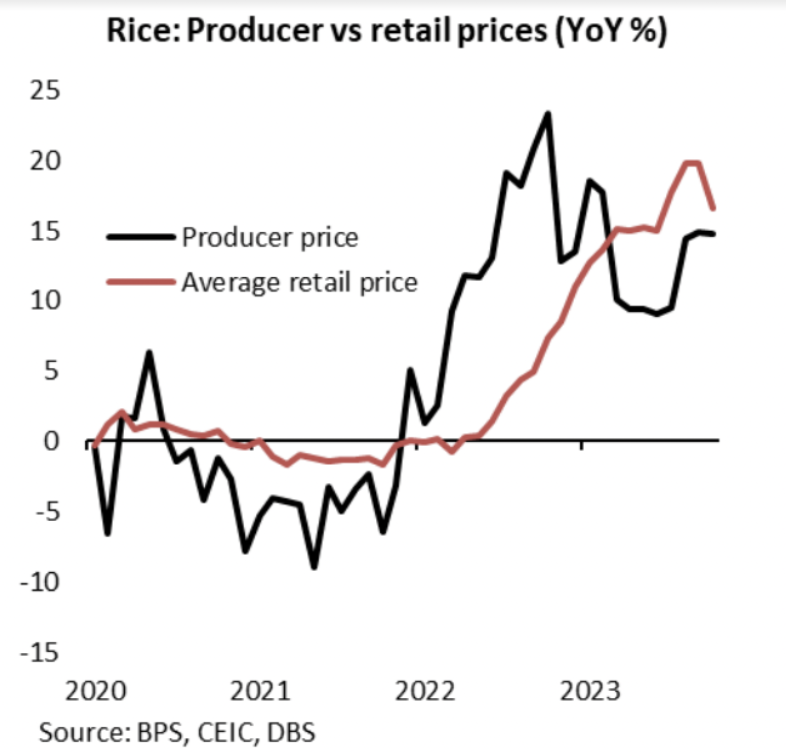

Inflasi dikelola dengan baik pada paruh kedua 2023, dengan unsur basis membantu membatasi Indeks Harga Konsumen (IHK) umum di bawah 3% pada akhir tahun 2023. Biaya pangan, yang lebih tinggi, diimbangi dengan langkah-langkah administratif proaktif dan langkah-langkah ketahanan pangan, selain peningkatan impor (beras) – lihat grafik. Inflasi inti melemah di bawah 2%. Ekonom Bank DBS memperkirakan inflasi 2024 akan mencapai rata-rata 2,8% secara tahunan, menandai rata-rata lebih tinggi untuk paruh pertama 2024, sebesar 3,0 – 3,5 3,5%, sebelum menurun.

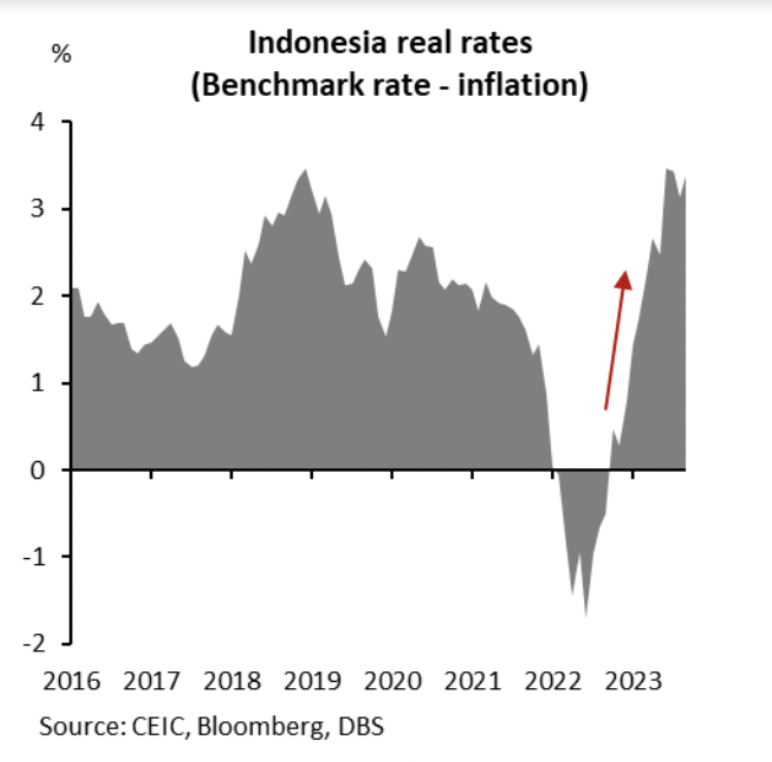

Hal ini menyebabkan suku bunga riil (lihat grafik) berada di wilayah sangat positif dalam enam bulan terakhir. Dengan inflasi diperkirakan akan meningkat pada paruh pertama 2024, maka selisih suku bunga riil positif akan menyempit dari 3,0-3,5% menjadi menjadi 2,5-2,8%, menyisakan cukup ruang untuk menurunkan suku bunga.

Namun, selisih suku bunga kebijakan AS dan Indonesia masih sangat rendah, sehingga meyakinkan investor asing untuk memantau lingkungan makro dengan seksama. Terlepas dari prospek inflasi yang mendukung, penyesuaian dalam ekspektasi penurunan suku bunga AS telah membuat imbal hasil surat berharga pemerintah AS (UST) naik turun tidak menentu. Dolar AS juga memasuki fase konsolidasi setelah koreksi tajam pada akhir tahun lalu, membuat penawaran dolar AS-rupiah berakhir di kisaran 15.500-15.700, meskipun cadangan devisa melonjak mendekati rekor tertinggi. Dengan latar belakang ini, bank sentral sepertinya tidak akan memiliki dorongan untuk memberikan panduan lunak atau melakukan pelonggaran kebijakan, sampai ada kejelasan mengenai perkembangan eksogen. Siklus pemilihan umum akan dimulai pada bulan Februari, dengan jajak pendapat swasta saat ini menunjukkan bahwa putaran kedua sekitar bulan Juni 2024 masih mungkin terjadi.

Konsolidasi fiskal sesuai target

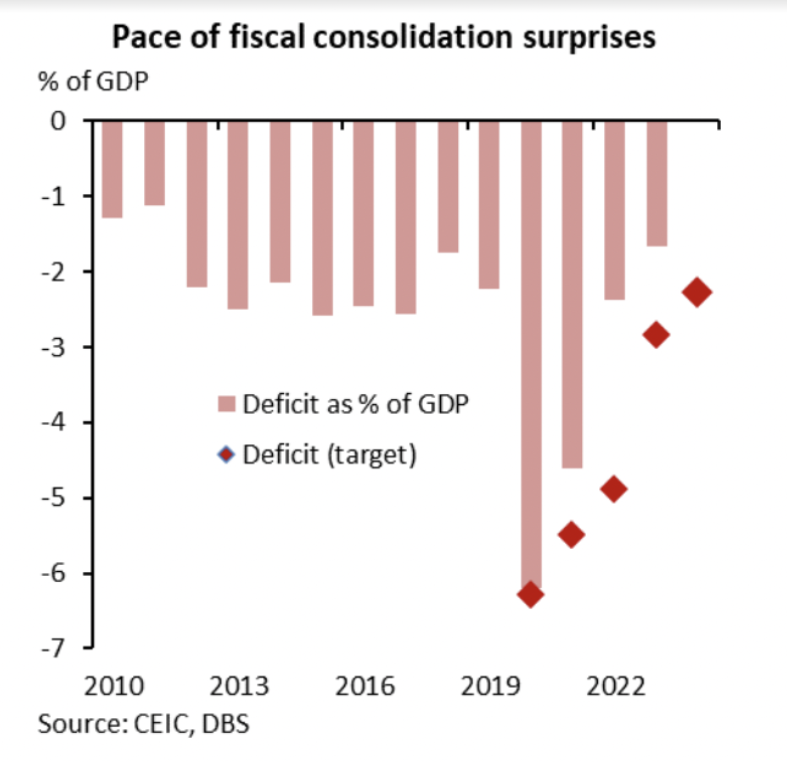

Seiring dengan kebijakan moneter ketat, konsolidasi fiskal juga diprioritaskan. Indonesia mencatatkan defisit anggaran terkecil sejak 2011, sebesar -1,65% dari PDB (Rp347,6 triliun) pada 2023, lebih baik dari revisi -2,3% dan perkiraan anggaran awal, sebesar -2,45% dari PDB (Rp598,2 triliun). Pertumbuhan pendapatan sebesar 5,3% secara tahunan melampaui kenaikan belanja sebesar 0,8% secara tahunan pada tahun ini. Di luar hibah, laju pertumbuhan pendapatan total adalah 5% secara tahunan, melambat jauh dari 31% pada 2022.

Pendapatan pajak 2023 mencatatkan kenaikan 8,9% secara tahunan, dipimpin oleh penerimaan langsung dan penerimaan yang digerakkan oleh komoditas. Pendapatan bukan pajak naik ke rekor tertinggi, meskipun moderat, sebesar 1,7% pada tahun ini, karena pendapatan royalti lebih tinggi, meskipun ada penurunan dalam harga komoditas. Sementara itu, pembayaran dividen yang lebih tinggi dari perusahaan-perusahaan BUMN, baik di sektor perbankan maupun nonperbankan, juga berkontribusi terhadap peningkatan ini. Meskipun demikian, hal ini menandai perlambatan dari rata-rata 31% dalam dua tahun terakhir.

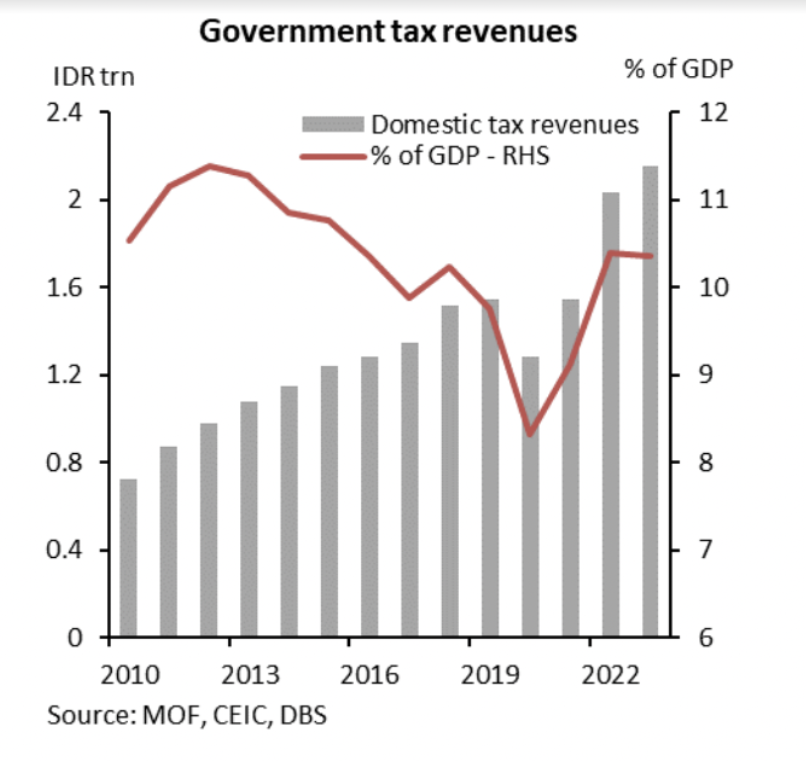

Sebagai persentase dari PDB, pendapatan pajak domestik masih berkisar di sekitar 10% (lihat grafik), lebih rendah daripada masa awal dasawarsa ini, tetapi telah pulih secara tajam dari posisi terendah selama pandemi. Rincian pengeluaran menunjukkan pergeseran ke arah subsidi nonenergi (makanan), impor beras, pegawai, dan transfer daerah.

Untuk 2024, target defisit ditetapkan sebesar Rp522,8 miliar (-2,29% dari PDB), didukung oleh target penerimaan pajak sebesar 6,3% secara tahunan, sesuai dengan rata-rata sebelum pandemi. Pengeluaran diperkirakan mencapai 6,4% secara tahunan, jauh lebih tinggi dari 2023, dan kemungkinan besar didorong oleh peningkatan menjelang pemilu, belanja pegawai, jaminan sosial, dan subsidi energi, yang lebih rendah. Meskipun laju pengeluaran pemerintah lebih lemah dibandingkan dengan anggaran menimbulkan risiko penurunan pertumbuhan, ketahanan pendapatan akan menjadi faktor terpenting untuk dicermati, terutama jika harga komoditas terkoreksi lebih lanjut.

Risiko kelebihan pasokan obligasi akan lebih rendah

Meskipun demikian, Indonesia menghadapi risiko pasokan obligasi lebih rendah pada 2024, menurut penilaian DBS Macroeconomic Research Team.

Pertama, realisasi anggaran lebih rendah telah menghasilkan penurunan dalam penggunaan pembiayaan tunai, yang memungkinkan pemerintah untuk mengurangi pinjaman, seperti yang terjadi dalam akhir dua tahun terakhir. Dengan demikian, total pembiayaan fiskal turun 40% secara tahunan pada 2023 menjadi Rp360 triliun dibandingkan dengan tahun 2022. Kedua, alokasi pembiayaan tunai (SAL) dipatok sebesar Rp51 triliun untuk tahun 2024, meskipun DBS Macroeconomic Research Team menduga kas temporer (cash buffer) tambahan kemungkinan akan naik setidaknya dua kali lipat pada akhir tahun. Selanjutnya, pembiayaan bruto dipatok di angka Rp1.266 triliun dan neto Rp666 triliun, dengan keduanya kemungkinan akan lebih rendah berdasarkan atas revisi perkiraan defisit DBS Macroeconomic Research Team, yaitu -1,8% dari PDB tahun ini – lihat grafik (risiko kesenjangan lebih sempit) vs anggaran -2,3%. Terakhir, pasar juga memperkirakan pembiayaan nonutang dan program pinjaman lebih tinggi, yang akan membantu mengurangi total penerbitan obligasi.

Mengingat hal tersebut di atas, DBS Macroeconomic Research memandang rencana pemerintah untuk menghimpun dana sebanyak Rp240 triliun pada triwulan pertama tahun 2024 (Rp36 triliun per minggu), lebih tinggi dari triwulan keempat 2023, sebagai langkah untuk melakukan pinjaman dini. Pada pertengahan Januari 2024, pemerintah telah menerbitkan 7% dari target pembiayaan obligasi 2024. Indonesia juga telah menghimpun $2,05 milyar bulan ini melalui penerbitan obligasi dolar (5 tahun, 10 tahun dan 30 tahun) dalam tiga tahap pada awal tahun. Obligasi tersebut diterbitkan menyusul penghimpunan dana sebesar $2 milyar melalui sukuk dolar AS/obligasi syariah pada November. Obligasi dalam mata uang asing ini juga membantu mendukung posisi neraca pembayaran, terlepas dari saldo kas rupiah, yang cukup besar. Pengeluaran diperkirakan tidak akan mencapai target, terutama dengan pemilu mendominasi narasi tahun ini, yang juga akan menurunkan total kebutuhan pembiayaan.

Secara keseluruhan, dinamika ini akan menurunkan gejolak pasar obligasi rupiah, tepat pada saat pelaku pasar masih fokus pada pemilihan waktu dan skala penurunan suku bunga AS tahun ini. Ekonom Bank DBS tetap memiliki pandangan positif terhadap ruang pendapatan tetap rupiah, dan memperkirakan penurunan suku bunga jangka pendek dan jangka panjang pada akhir 2024.