Jakarta, 10 Januari 2024 – Perekonomian dan pasar global mengalami beberapa guncangan pada 2023, namun secara umum tetap stabil. Untuk 2024, DBS Macro Research memperkirakan akan terjadi “soft landing”, dimana pengetatan kebijakan moneter untuk mengatasi inflasi tidak akan menimbulkan resesi di AS dan Uni Eropa, konsolidasi di Tiongkok, serta pemulihan pertumbuhan di ASEAN. ASEAN sejak lama menarik arus masuk dana asing, tetapi terdapat dua faktor pendorong yang mempercepat arus tersebut sejak 2017, yakni dampak positif sejak dimulainya ketegangan AS-Tiongkok dan konfigurasi ulang rantai pasokan akibat pandemi. Meskipun ASEAN mungkin tidak dapat menyerap atau menggantikan semua kapasitas produksi yang dipindahkan dari Tiongkok, negara ASEAN-6 menawarkan keuntungan unik. Singapura menjadi penerima manfaat utama dalam hal jumlah dana asing, diikuti Vietnam dan Indonesia. Komponen kendaraan listrik, rantai pasokan elektronik, dan teknologi ramah lingkungan adalah beberapa peluang utama yang muncul.

Pertumbuhan kembali meningkat, didukung oleh siklus elektronik, yang sudah mencapai titik terendah, dan pulihnya pariwisata

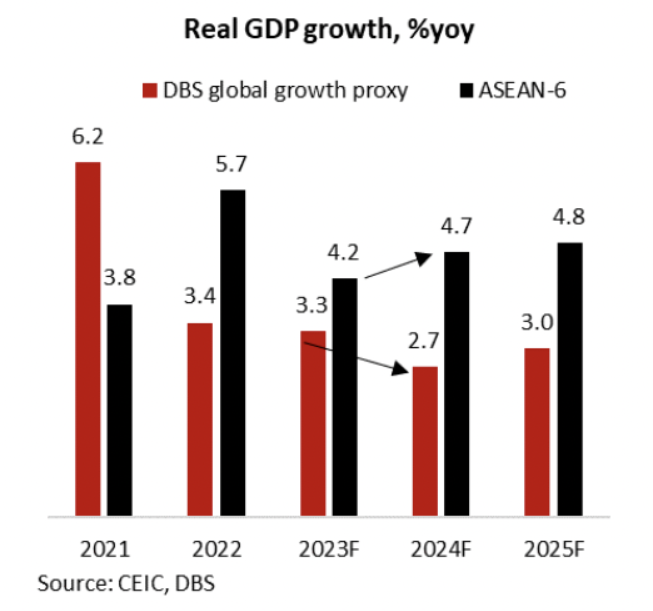

Tahun 2024 akan lebih baik bagi pertumbuhan ASEAN-6. DBS Macro Research memproyeksikan pertumbuhan Produk Domestik Bruto (PDB) riil tahunan pulih menjadi 4,7% pada 2024, naik 50 bps setelah melambat pada 2023 ke 4,2%, didorong oleh ekonomi yang berorientasi pada perdagangan. Ekspor dari ASEAN-6, terutama elektronik diperkirakan akan mengalami pemulihan pada 2024, setelah tahun penuh tantangan pada 2023. Secara bersamaan, DBS Macro Research juga memperkirakan pemulihan perjalanan internasional dan pariwisata terus berlanjut pada 2024, tetapi lebih moderat.

Inflasi terkendali dan sesuai target

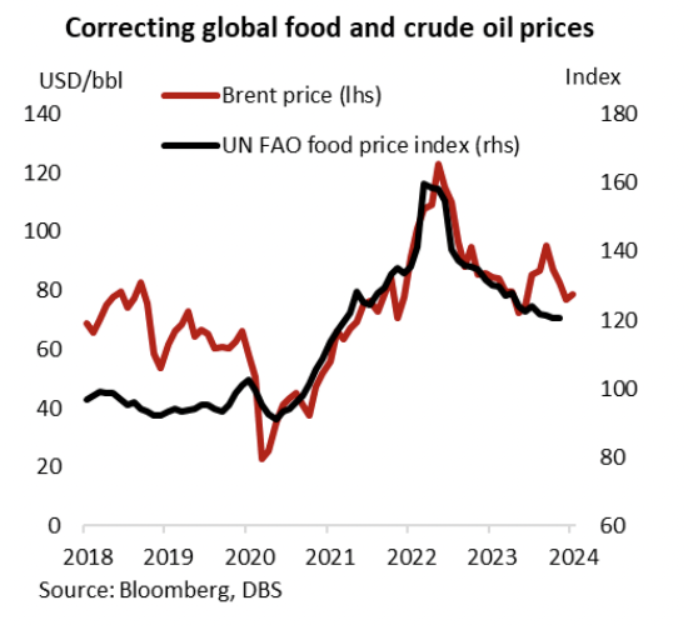

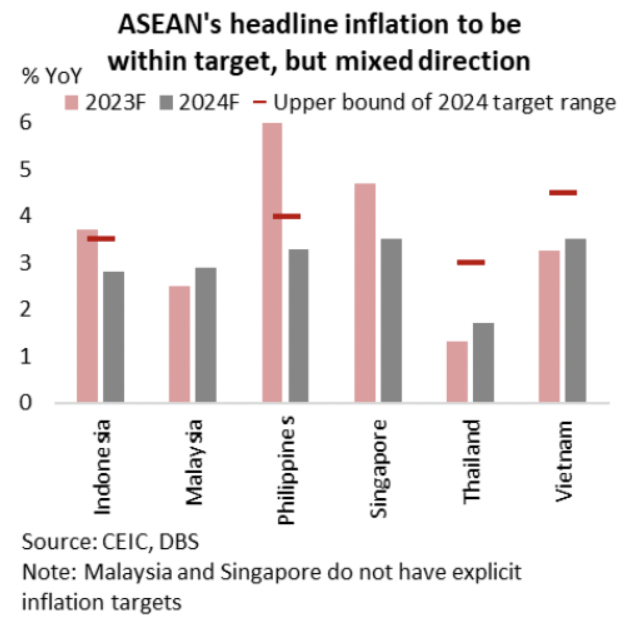

Di sisi lain, inflasi di ASEAN-6 mengalami penurunan sepanjang 2023, dan DBS Macro Research melihat inflasi umum akan terkendali dan berada dalam target untuk negara yang menetapkan sasaran inflasi tertentu, tetapi dengan kecenderungan beragam pada 2024. Makanan dan bahan bakar, yang bersama-sama menyumbang setidak-tidaknya 50-60% ke keranjang inflasi harga konsumen (dengan makanan sebesar 20-40%), akan menjadi kunci bagi dinamika inflasi regional. Koreksi harga pangan dan energi global kemungkinan meredam tekanan inflasi, misalnya, di Indonesia, Filipina, dan Singapura, kecuali jika terjadi guncangan dari sisi penawaran tak terduga terhadap harga komoditas global.

Guncangan dari luar memerlukan perhatian kita selama ketidakpastian geopolitik dan gangguan cuaca. Biaya peti kemas dan pengangkutan laut meningkat dalam dua minggu terakhir karena operator berhati-hati dalam melintasi Laut Merah. Kenaikan harga bahan apa pun yang dibebankan ke harga komoditas akan berdampak pada komponen makanan dan bahan bakar. Fenomena El Nino dan pembatasan pasokan makanan oleh negara produsen utama membuat harga biji-bijian (terutama beras) dan sereal terus meningkat sehingga mengganggu daya beli.

Tidak ada kebutuhan mendesak untuk mendahului Bank Sentral AS

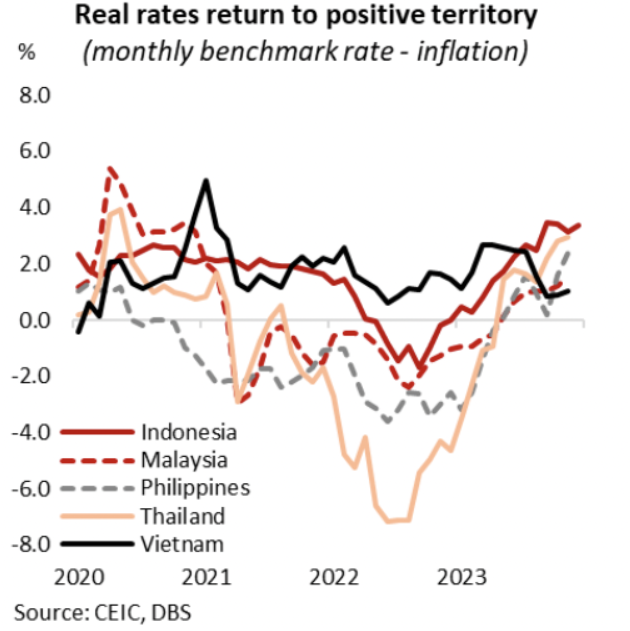

Tiga hal akan menentukan arah kebijakan ASEAN pada 2024 – inflasi domestik, stabilitas keuangan, dan prospek kebijakan global. Pengetatan moneter proaktif, yang dimulai pada 2022 dan berakhir pada 2023, membantu menjaga ekspektasi inflasi regional dan menahan dampak susulan dari gangguan pasokan. Tergantung pada faktor eksternal, dampak tertunda dari pengetatan kumulatif kemungkinan akan terus menahan tekanan inflasi inti dan mendorong stabilitas harga dalam kisaran target inflasi bank sentral pada 2024. Akibatnya, suku bunga riil kembali ke wilayah positif pada akhir 2023, dipimpin oleh Indonesia dan Thailand.

Indonesia: Pergantian pemimpin

Di antara negara ASEAN-6, Indonesia akan menyelenggarakan pemilihan presiden pada Februari 2024, setelah satu dekade di bawah kepemimpinan Presiden Jokowi. Pemerintahan baru ini akan mulai menjabat pada akhir Oktober 2024.

Untuk Indonesia, upaya merevitalisasi sektor manufaktur, khususnya di industri logam, telah berhasil. Deposit nikel yang cukup besar berhasil menarik pemain ekosistem, yang berujung pada pembangunan smelter dan produksi baterai kendaraan listrik, bersamaan dengan dorongan pemerintah untuk memperluas pasar kendaraan listrik domestik dan memperkuat tulang punggung infrastruktur.

Pertumbuhan PDB rata-rata pada triwulan pertama hingga triwulan ketiga 2023 mencapai 5,1% yoy, sejalan dengan perkiraan DBS Group Research untuk setahun penuh, sebesar 5% secara tahunan. Upah minimum yang akan naik 3-4%, pengeluaran kampanye pemilu yang mendorong konsumsi pada awal tahun, momentum Ramadhan dan Idul Fitri, serta alokasi lebih tinggi untuk bantuan sosial dan program ketahanan pangan, diharapkan mendukung konsumsi, seiring dengan peredaan inflasi. Proyek belanja modal, yang dibebankan di muka pada tiga triwulan pertama 2023 dan diselesaikan pada masa jabatan Presiden yang akan berakhir, kemungkinan dipercepat sebelum peralihan politik pada Oktober 2024.

Inflasi diperkirakan berada di kisaran target 1,5-3,5%, yang telah direvisi untuk 2024, kecuali jika terjadi guncangan energi yang mengharuskan pemerintah meninjau kembali kebijakan subsidi bahan bakar minyak (BBM). Selain itu, ada perdebatan yang berkembang mengenai kapan Bank Indonesia (BI) akan memangkas suku bunga Bank Indonesia (BI). Beberapa pihak memperkirakan akan ada rencana menghentikan penurunan suku bunga acuan terkalibrasi, menunjukkan kebutuhan lebih rendah untuk menurunkan suku bunga demi menjaga stabilitas keuangan. Langkah langkah untuk menarik aliran dolar, yang peka terhadap suku bunga, kemungkinan terus meningkatkan posisi cadangan devisa.

Untuk informasi lebih lanjut, lihat Prediksi Indonesia 2024: Higher gear.