Kebijakan Makro: Bank Sentral AS akan menghentikan sementara kenaikan suku bunga, namun pengurangan neraca keuangan dan kenaikan suku bunga riil akan terus memperketat kondisi moneter sampai inflasi turun ke level yang ditargetkan.

Prospek Ekonomi: Pertumbuhan mengalami kendala disebabkan suku bunga lebih tinggi untuk jangka waktu lebih lama dan pengetatan kondisi pendanaan. Pertumbuhan AS dan Jepang lebih lambat pada 2023; Tiongkok dan Eropa mulai stabil setelah mengalami perlambatan.

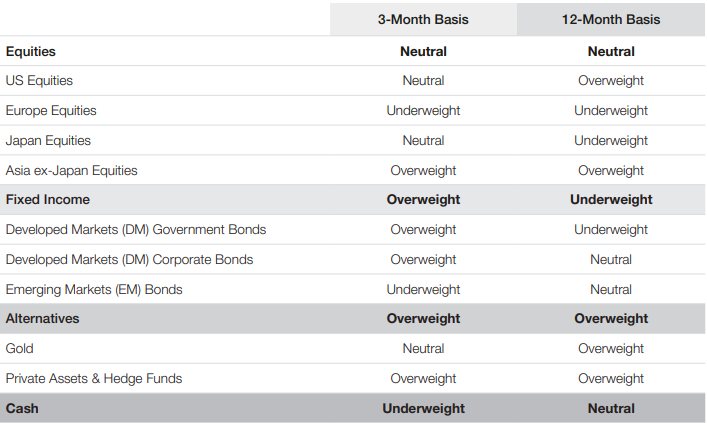

Ekuitas: Tetaplah bermain dengan saham-saham berkualitas di tengah ketidakpastian pertumbuhan makro. Lebih selektif dalam memilih ekuitas yang menawarkan dividen di tengah kenaikan imbal hasil obligasi.

Kredit: Menegaskan kembali untuk instrument kredit berperingkat investasi di segmen durasi 3-5 tahun. Paling sesuai untuk mengatasi kenaikan suku bunga lebih tinggi untuk jangka waktu lebih lama. Tetap berhati-hati terhadap instrument kredit dengan imbal hasil tinggi di tengah melebarnya selisih imbal hasil obligasi dengan suku bunga acuan dan meningkatnya gagal bayar.

Suku Bunga: Menyarankan keamanan yang ditawarkan obligasi pemerintah berjangka waktu lebih pendek saat suku bunga mencapai puncaknya. Penerbitan Surat Utang Negara yang cukup besar dan intervensi BOJ yang terbatas menimbulkan tekanan lebih besar pada hasil imbal jangka panjang.

Mata Uang: Indeks dolar AS (DXY) akan menguat pada akhir tahun. Mata uang yen tetap bergejolak di tengah lambatnya laju pengetatan kebijakan moneter BOJ. Mata uang euro menghadapi tantangan dari pertumbuhan lebih rendah dan selisih suku bunga negatif terhadap dolar.

Alternatif: Pasar (atau Transaksi) sekunder ekuitas swasta tetap menarik di tengah tantangan yang dihadapi pasar swasta. Emas tetap menjadi aset inti untuk mendiversifikasi risiko dalam portofolio.

Komoditas: Elemen pemilihan waktu dibutuhkan untuk memaksimalkan keuntungan dari investasi di komoditas; selaraskan eksposur risiko terhadap portofolio dengan super cycle (lonjakan harga komoditas) berikut. Masih terlalu dini untuk siklus penguatan baru berkelanjutan bagi komoditas. Prospek diredam oleh stimulus kebijakan yang kurang menarik di Tiongkok. Harga minyak mencapai puncaknya di tengah kekhawatiran pertumbuhan.

“Ketika fakta berubah, saya pun berubah pikiran.” Ucapan ekonom John Maynard Keynes ini bermakna bagi para investor yang tengah mengarungi masa sulit akibat pergeseran kondisi makro dan geopolitik saat kita memasuki triwulan terakhir tahun ini. Resesi AS yang telah diantisipasi secara luas masih belum terlihat, sementara kondisi “goldilocks” (pertumbuhan sedang dan inflasi rendah) menunjukkan kemungkinan besar perekonomian AS akan mengalami “soft landing” – penurunan walau tidak tajam. Saat para gubernur bank sentral menghadapi situasi sulit karena dihadapkan pada dua pilihan, yaitu kenaikan suku bunga lebih lanjut untuk mengendalikan inflasi atau mempertahankan suku bunga sembari menunggu efek dari kenaikan suku bunga sebelumnya. Hal ini menandai berakhirnya era suku bunga nol persen. Ini membuat obligasi menjadi sorotan sebagai The Next Yield Play (ekuitas yang menawarkan dividen dengan imbal hasil relatif tinggi).

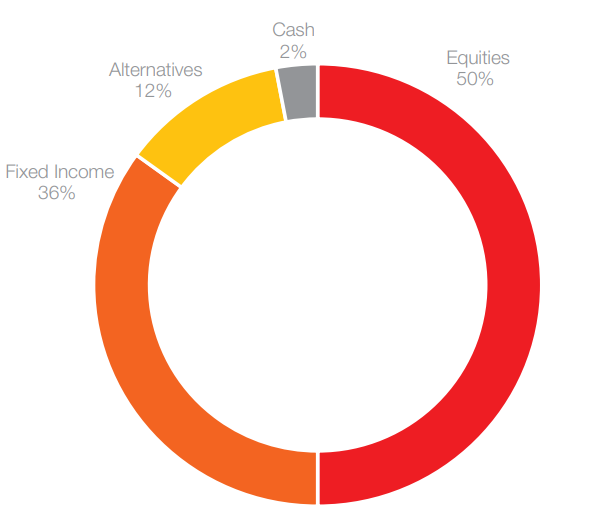

Ini merupakan kondisi tepat bagi investor untuk memanfaatkan kelebihan uang tunai. DBS Group Research membangun portofolio menggunakan Strategi Barbel, yang berfokus pada perusahaan-perusahaan berkualitas tinggi sebagai penghasil pendapatan dan pendorong pertumbuhan. Di sisi penghasil pendapatan, DBS Group Research menganjurkan Strategi Liquid+ yang memprioritaskan gabungan obligasi korporasi berkualitas tinggi dan obligasi pemerintah berisiko rendah untuk mendapatkan imbal hasil stabil di tengah kondisi tidak menentu. Selain itu, pendapatan kupon tahunan obligasi peringkat investasi sebesar 5% hingga 6% menjadikannya sumber imbal hasil menarik dibandingkan dengan ekuitas yang menawarkan dividen atau deposito. Di sisi pertumbuhan, DBS Group Research mengutamakan perusahaan-perusahaan I.D.E.A. (Innovator, Disruptor, Enabler, dan Adaptor), dan menganjurkan investor untuk tetap berinvestasi di bisnis-bisnis berkualitas yang memiliki kemampuan untuk mempertahankan keunggulan kompetitif dan pendapatan berkelanjutan.

Untuk melengkapi portofolio investasi tradisional yang terdiversifikasi, investor juga harus secara konsisten membangun paparan jangka panjang pada aset-aset swasta yang memberikan imbal hasil “alfa” (imbal hasil di atas rata-rata) aktif yang tidak tergantung pada arah pasar, sembari mengatur waktu paparan portofolio pada komoditas-komoditas yang menikmati kenaikan harga dalam jangka panjang.

DBS Group Research memproyeksikan tema-tema investasi berikut akan mendominasi pasar pada triwulan keempat 2023:

Prospek Makro – Imbal hasil obligasi “Lebih Tinggi untuk Waktu Lebih Lama” dan implikasinya terhadap aset berisiko.

Imbal hasil obligasi kemungkinan akan tetap tinggi dalam beberapa bulan mendatang, didorong oleh beberapa hal berikut:

- Ketahanan perekonomian AS mengharuskan kenaikan suku bunga untuk menjaga inflasi.

- Meningkatnya penerbitan surat utang akan mendorong imbal hasil surat utang lebih tinggi.

- Bank of Japan (BoJ) melonggarkan kebijakan pengendalian Kurva Imbal Hasil.

Kenaikan imbal hasil obligasi diperkirakan akan membebani ekuitas pertumbuhan dari sisi valuasi. Perusahaan-perusahaan dengan profitabilitas dan arus kas lemah akan terkena dampak paling parah. Di sisi lain, ekuitas berkualitas akan lebih menguntungkan. Seiring dengan meningkatnya biaya modal, perusahaan-perusahaan dengan fundamental kuat dan dapat bertahan di tengah lingkungan penuh tantangan akan lebih disukai oleh para pengelola portofolio.

Alokasi Aset – Preferensi untuk obligasi ketimbang reksa dana saham. Imbal hasil obligasi global merosot setelah Krisis Keuangan Global. Meskipun sempat mengalami penangguhan pada 2017-2018, imbal hasil obligasi kembali turun ketika pandemi Covid-19 melanda. Untuk menyelamatkan perekonomian yang terpukul oleh krisis, bank sentral sekali lagi memangkas suku bunga kebijakan. Selama tahun-tahun ini, investor mengalihkan alokasi mereka dari obligasi pemerintah ke ekuitas berbasis pendapatan dividen untuk meningkatkan imbal hasil portofolio.

Namun, kalibrasi ulang strategi portofolio yang “mencari imbal hasil” saat diperlukan karena imbal hasil obligasi saat ini diperkirakan akan tetap “lebih tinggi untuk waktu lebih lama” karena pengetatan moneter yang cenderung hawkish sebagai respons terhadap lonjakan inflasi pascapandemi. Sejak Agustus 2022, imbal hasil obligasi telah melampaui imbal hasil untuk ekuitas berbasis pendapatan dividen. Ini menunjukkan bahwa penambahan ekuitas berbasis pendapatan divided tidak lagi meningkatkan imbal hasil portofolio secara keseluruhan. Oleh karena itu, pada bagian siklus pasar ini, DBS Group Research lebih memilih obligasi ketimbang ekuitas berbasis pendapatan dividen dari sisi imbal hasil.

Strategi Tiongkok – Menunggu katalis kebijakan untuk risiko terkait Tiongkok Pembatasan eksposur terkait tiongkok semakin menguat. Meskipun tahun ini dimulai dengan prospek meyakinkan, harapan awal bahwa permintaan akan melonjak dan memacu konsumsi domestik gagal terwujud, bahkan setelah kebijakan nol Covid di Tiongkok berakhir. Kekhawatiran sistemik terkait sektor real estat dan praktik perbankan bayangan telah memicu pembicaraan mengenai ketidakseimbangan struktural. Sementara itu, harapan akan stimulus kebijakan secara besar-besaran untuk mengatasi semua kesulitan itu belum terwujud. Meskipun People’s Bank of China (PBOC) telah memangkas suku bunga pinjaman, langkah-langkah kebijakan yang ada tidak cukup berarti untuk memberikan dorongan kuat yang dibutuhkan oleh perekonomian. Oleh karena itu, DBS Group Research menganggap Asia di luar Jepang masih belum mengesankan mengingat kelemahan keseluruhan di ekuitas Tiongkok. Di sisi lain, mengingat kenaikan tajam dalam ekuitas pasar negara maju, Tiongkok tampak menarik dari perspektif valuasi. Stimulus kebijakan kuat akan membangkitkan kembali faktor-faktor emosional dan tidak rasional yang mempengaruhi perilaku dan pembuatan keputusan terkait perekonomian.