Ringkasan

- Pertumbuhan ekonomi diprediksi akan menghadapi kekuatan dua arah di paruh pertama 2025.

- Secara rutin, triwulan kedua merupakan periode yang kuat untuk pertumbuhan ekonomi karena adanya Ramadan dan Idul Fitri.

- Pada saat yang sama, kebijakan pemerintah mengenai kesejahteraan, keringanan makroprudensial untuk beberapa sektor, kenaikan upah minimum, dan pertumbuhan upah riil yang lebih baik diharapkan dapat mendukung pertumbuhan.

- Bersamaan dengan itu, pemotongan belanja cenderung memberikan dorongan fiskal yang negatif, mengurangi kepercayaan, dan menunda partisipasi pemain sektor swasta atas kelangsungan proyek. Selain itu, lonjakan aktivitas terkait pemilu pada paruh pertama 2024 tahun lalu membuat pertumbuhan ekonomi sulit dibandingkan. Sementara itu, perdagangan barang kemungkinan akan menghadapi surplus yang lebih sempit karena moderasi pertumbuhan di tempat lain.

- Dengan mengandalkan pemulihan di paruh kedua, DBS Group Research mempertahankan proyeksi pertumbuhan sebesar 5,1% secara tahunan untuk tahun 2025, sedikit lebih tinggi dari 5,03% di tahun 2024.

- Tarif AS adalah risiko yang bersangkutan. Indonesia belum menjadi target secara langsung, meskipun hubungan yang kuat dengan Tiongkok mungkin akan menjadi sorotan.

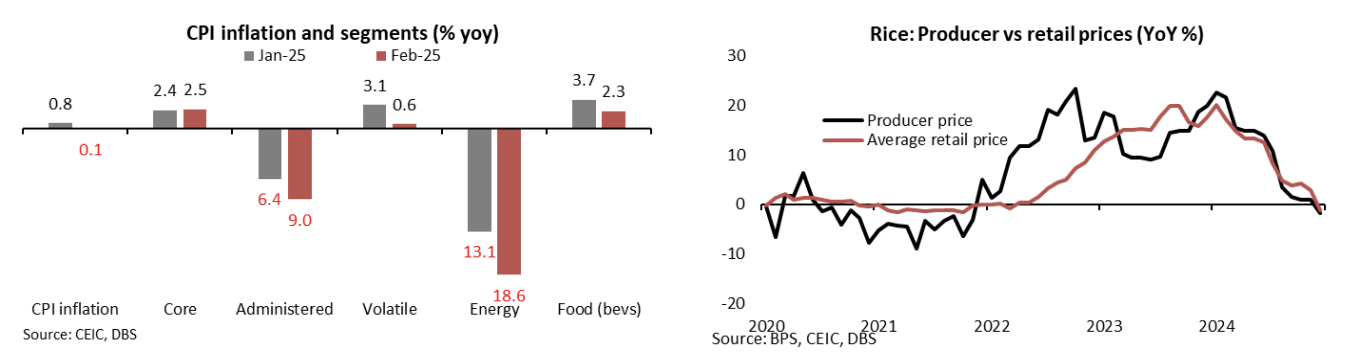

- Inflasi Indonesia bulan Februari turun -0,1% secara tahunan, angka negatif pertama dalam lebih dari dua dekade terakhir, dari 0,8% di bulan Januari dan rata-rata tahun 2024 sebesar 2,3% secara tahunan. Kontraksi rata-rata 0,6% secara bulanan di bulan Januari dan Februari didorong oleh diskon tarif listrik pemerintah untuk pelanggan tertentu yang berakhir bulan lalu.

- Kekhawatiran deflasi berlebihan karena kekuatan dari sisi penawaran berada di balik koreksi tajam dalam pembacaan inflasi. DBS Group Research memperkirakan angka inflasi akan kembali ke kisaran target pada paruh kedua.

- Peluncuran sebagian kenaikan tarif Pajak Pertambahan Nilai (PPN) yang terbatas pada barang-barang mewah juga mencegah kenaikan lebih lanjut.

- Untuk tahun ini, kenaikan harga rokok, transportasi, dan harga minyak non-subsidi kemungkinan akan menambah beban inflasi. Selain itu, inflasi musiman bahan makanan juga akan menguat di triwulan kedua 2025 selama periode Lebaran.

- Awal yang lemah untuk inflasi tahun ini dan asumsi pergeseran berikutnya kembali ke target mengharuskan revisi ke bawah dalam perkiraan tahunan DBS Group Research menjadi 1,2% secara tahunan vs 2,2% sebelumnya.

Inflasi umum menurun karena adanya penurunan dari sisi penawaran

Pada bulan Februari, Inflasi Indonesia adalah -0,1% secara tahunan, angka negatif pertama dalam lebih dari dua dekade terakhir, dari 0,8% di bulan Januari dan rata-rata tahun 2024 sebesar 2,3% secara tahunan. Penurunan ini tidak terjadi begitu saja, melainkan didorong oleh beberapa faktor, salah satunya adalah kontraksi rata-rata 0,6% secara bulanan di bulan Januari dan Februari. Salah satu pemicunya adalah diskon tarif listrik pemerintah untuk pelanggan tertentu yang berakhir bulan lalu.

Tidak hanya tarif listrik, disinflasi dari sisi penawaran tercermin dari penurunan rata-rata 7,7% secara tahunan pada inflasi yang diatur pemerintah di bulan Januari-Februari, yang mencerminkan harga yang dikendalikan oleh pemerintah, tercermin juga dari inflasi energi yang mengalami kontraksi rata-rata 16% secara tahunan pada periode yang sama. Harga bahan makanan pokok dan bahan makanan tidak tahan lama juga turun, meskipun kenaikan harga pada segmen makanan tertentu (seperti cabai) sudah terlihat pada minggu lalu.

Inflasi inti melampaui inflasi umum yang naik 2,5% secara tahunan, menandakan kekuatan dari sisi permintaan yang stabil. Seiring dengan berlalunya dampak subsidi listrik, DBS Group Research memperkirakan inflasi umum akan kembali turun, kembali ke target Bank Indonesia (BI) sebesar 1,5-3,5%. Awal yang lemah pada inflasi tahun ini dan asumsi bahwa inflasi akan kembali ke target mengharuskan DBS Group Research untuk merevisi ke bawah perkiraan tahunan menjadi 1,2% secara tahunan vs 2,2% sebelumnya.

Implikasi kebijakan

Bank Indonesia akan mempertimbangkan berbagai tujuan.

Tren deflasi menandakan urgensi untuk menurunkan suku bunga, tetapi rupiah tetap rentan terhadap pergerakan dolar (minggu lalu, Rupiah jatuh ke posisi terendah sejak Covid), terus mempertahankan posisinya sebagai regional yang berkinerja buruk dengan penurunan -2,3% YTD.

Secara terpisah, seorang staf Presiden menyatakan bahwa BI telah berkomitmen untuk membeli obligasi senilai Rp130 triliun untuk membiayai program stimulus perumahan pemerintah tahun ini, yang telah menimbulkan kekhawatiran atas monetisasi utang secara de facto. Selain itu, indeks saham domestik melonjak tajam kemarin, menjadi kenaikan terbesar dalam lima tahun terakhir, karena adanya aksi jual saham, setelah pasar tergelincir ke dalam bearish market minggu lalu. Dalam menghadapi pasar yang bergejolak, regulator keuangan menunda rencana untuk memperkenalkan short selling hingga akhir tahun ini, dibandingkan dengan jadwal triwulan kedua sebelumnya.

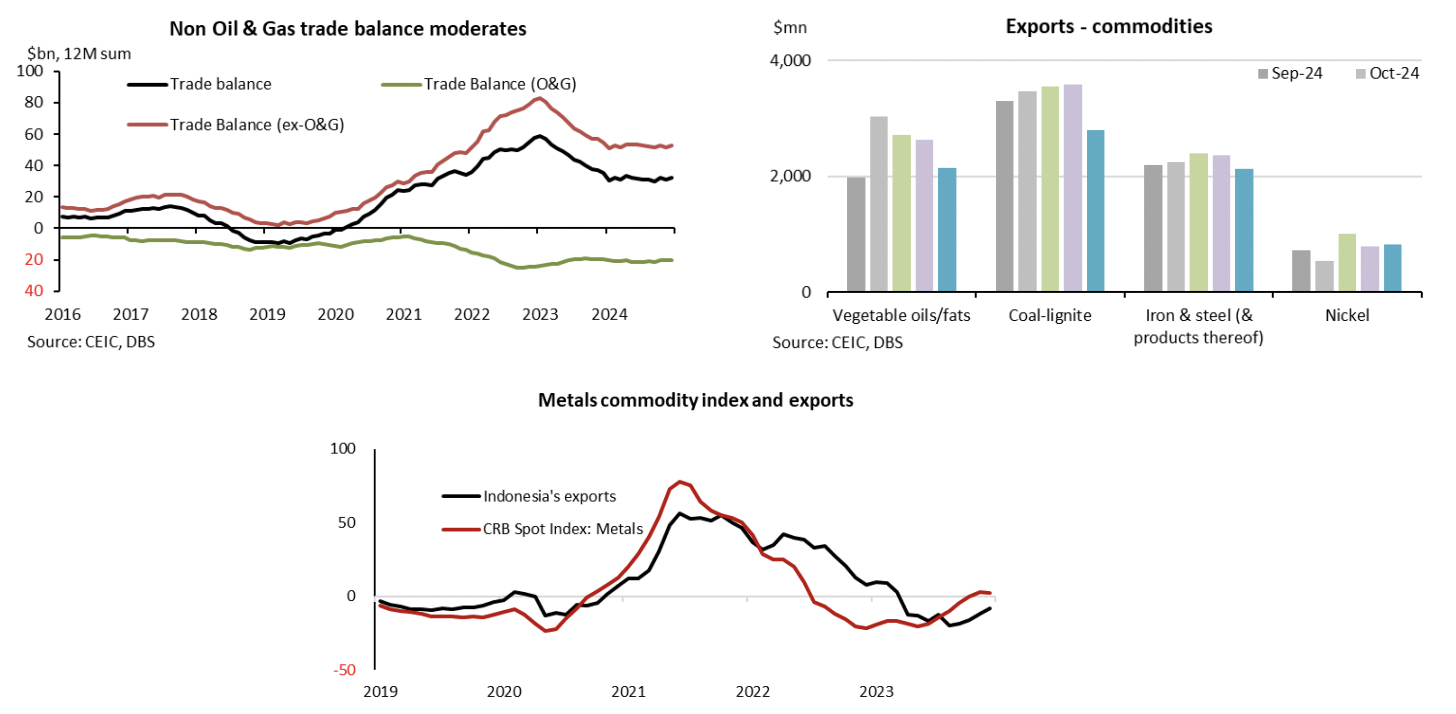

Neraca perdagangan tetap surplus

Rekening giro pada level yang dapat dikelola

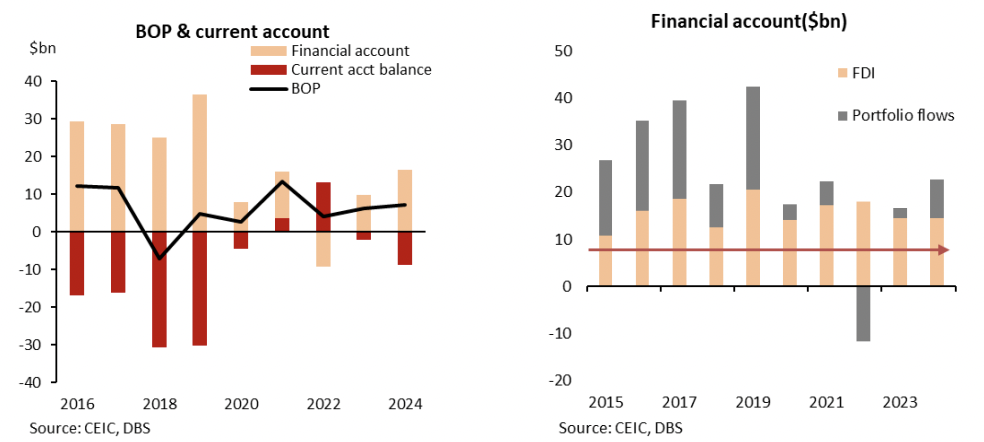

Defisit neraca transaksi berjalan pada triwulan keempat tahun 2024 membaik menjadi $1,1 miliar (0,3% dari PDB) dari sebelumnya $2 miliar (0,6% dari PDB) pada triwulan ketiga. Namun, defisit transaksi berjalan sepanjang tahun 2024 melebar menjadi $8,9 miliar (0,6% dari PDB) dibandingkan $2 miliar (0,1% dari PDB) pada tahun 2023. Pelebaran ini disebabkan oleh surplus perdagangan barang yang lebih kecil, kesenjangan pendapatan primer yang meningkat, dan defisit jasa yang lebih luas.

Secara keseluruhan, surplus neraca pembayaran mencapai $7,2 miliar pada tahun 2024, lebih tinggi dibandingkan $6,3 miliar pada tahun 2023. Kenaikan ini didorong oleh peningkatan arus masuk investasi asing (FDI), program pembiayaan eksternal, dan arus portofolio yang positif. Bank sentral memproyeksikan defisit transaksi berjalan pada 2025 berada dalam kisaran -0,5% hingga -1,3% dari PDB, dengan perkiraan DBS Group Research berada di titik tengah kisaran tersebut. Stabilitas neraca perdagangan eksternal menjadi faktor positif bagi aset Rupiah.

Prospek fiskal dan kekhawatiran yang mendasarinya

- Defisit fiskal Indonesia tahun 2024 ditutup pada -2,3% dari Produk Domestik Bruto (PDB) yang lebih sempit dibandingkan dengan perkiraan sebelumnya sebesar -2,7%, didukung oleh kenaikan pendapatan sebesar 2,0% dan lonjakan pengeluaran sebesar 7,3%.

- Sebagian besar perluasan yang diasumsikan pada defisit 2024 (vs defisit 2023 sebesar -1,6%) disebabkan oleh peningkatan pengeluaran untuk mengakomodasi program-program unggulan pemerintah yang akan datang.

- Namun, pengeluaran bersih kemudian dipangkas untuk membatasi skala selisih defisit.

- Perkiraan defisit tahun 2025 adalah -2,5% dari PDB, bertumpu pada pendapatan yang lebih tinggi untuk mendanai program-program kesejahteraan dan belanja sosial.

- Namun, sebuah jalan untuk meningkatkan pendapatan sepertinya akan mengecewakan setelah peluncuran kenaikan tarif PPN sebesar 1% yang dijadwalkan secara luas ditunda, dan hanya memberlakukan kenaikan tersebut pada barang dan jasa mewah.

- Para pejabat saat ini berharap untuk mengumpulkan Rp1,5-3,5 triliun dalam bentuk penerimaan tambahan vs potensi Rp15 triliun pada peluncuran yang lebih luas.

- Para pejabat harus menyeimbangkan antara kebutuhan untuk meningkatkan pengumpulan pajak dan juga memperhatikan kebutuhan untuk mempertahankan daya beli rumah tangga berpenghasilan rendah, mengingat sifat pajak tidak langsung yang regresif.

- Risiko-risiko baru pun bermunculan.

- Pemerintah baru telah menerapkan pendekatan yang berpusat pada kesejahteraan, yang ditunjukkan dengan a) program makan bergizi gratis; b) pemeriksaan kesehatan gratis; c) pemotongan tarif listrik; d) stimulus perumahan; e) langkah-langkah lain termasuk bantuan pangan. Terdapat kejelasan yang terbatas mengenai pendanaan program-program ini.

- Pemangkasan belanja senilai Rp307 triliun (8-9% dari total pengeluaran), yang dilaporkan menargetkan pengeluaran yang tidak produktif dan boros, telah diumumkan dan mengundang kritik dan kehati-hatian

- Badan Pengelola Investasi (BPI) Danantara telah dibentuk, yang akan mengelola investasi (terintegrasi dengan Indonesia Investment Authority atau INA) dan merupakan sebuah perusahaan induk dari perusahaan-perusahaan Badan Usaha Milik Negara (BUMN) terpilih. Dengan melapor kepada Presiden, badan ini diharapkan akan menerima ~$20 milyar untuk investasi awal, yang kemungkinan besar berasal dari dividen perusahaan-perusahaan negara, yang kemudian akan disalurkan melalui dukungan anggaran. Kejelasan lebih lanjut sedang dicari mengenai bagaimana pengeluaran untuk hal ini akan dipertanggungjawabkan–apakah akan disimpan di atas atau di bawah garis, dalam Anggaran.