Ringkasan Investasi Triwulan Ketiga Tahun 2024

- Kebijakan Makro

The Fed akan menunggu dan melihat selama sisa tahun ini di tengah inflasi yang membandel. Bank Sentral Eropa (ECB) diperkirakan akan melonggarkan kebijakan sebelum The Fed. Bank Sentral Jepang (BOJ) mempertahankan suku bunga dan mengurangi pembelian obligasi pemerintah (JGB). Dukungan kebijakan Tiongkok akan berlanjut.

- Prospek Ekonomi

Momentum pertumbuhan global menjadi normal dengan tanda-tanda pelemahan yang muncul, mulai dari permintaan manufaktur Institute for Supply Management (ISM) hingga penjualan ritel. Layanan jasa di Eropa tetap kuat, sementara pasar tenaga kerja Tiongkok mulai membaik.

- Saham

Saham AS akan tetap tangguh di tengah “greedflation” dan prospek pendapatan yang kuat. Kinerja saham Asia di luar Jepang akan tetap kuat, didukung oleh langkah-langkah kebijakan dan valuasi yang murah. DBS Group Research merekomendasikan menambah porsi untuk saham-saham AS dan Asia di luar Jepang, serta mengurangi porsi untuk saham-saham Eropa.

- Kredit

Imbal hasil berada di titik infleksi (inflection point) antara kebijakan ketat dan momentum ekonomi yang melemah. Posisi terbaik tetap berada di obligasi rating A/BBB, dengan durasi barbel pada obligasi 1-3 tahun untuk imbal hasil absolut yang tinggi dan obligasi 7-10 tahun untuk mendapatkan imbal hasil yang lebih besar.

- Berbagai Aset – Mempertahankan preferensi pada obligasi daripada saham

DBS Group Research tetap memilih obligasi daripada saham yang menghasilkan pendapatan karena imbal hasil yang menarik. Selisih imbal hasil negatif antara dividen saham AS dan imbal hasil obligasi pemerintah AS 10-tahun telah melebar, yang mendukung daya tarik relatif lebih kepada obligasi dibandingkan saham. Data aliran dana dari awal tahun sampai saat ini menunjukkan preferensi terhadap obligasi di antara berbagai aset.

- Suku Bunga

Potensi pelonggaran The Fed dan ECB tahun ini harus diterjemahkan ke dalam kurva yang lebih curam. BOJ terus menerapkan kebijakan kontra tren; kurva obligasi pemerintah Jepang (JGB) cenderung melandai. DBS Group Research memperkirakan kurva imbal hasil obligasi pemerintah Tiongkok (CGB) akan semakin curam seiring dengan peningkatan stimulus fiskal oleh Tiongkok.

- Mata uang

Kekuatan mata uang USD akan berkurang seiring perekonomian AS yang kurang baik, bank-bank sentral yang sejalan dengan penundaan penurunan suku bunga The Fed, dan risiko dari pemilihan umum AS yang akan datang.

- Alternatif

Meningkatnya risiko geopolitik, semakin melebarnya dispersi kinerja, dan berkurangnya korelasi aset mendukung peluang yang lebih besar untuk alpha. Hal ini mengharuskan investor untuk melihat lebih dekat pada strategi lindung dana untuk mendapatkan kinerja unggul. Bahkan dengan kurangnya kejelasan seputar penurunan suku bunga, masih ada kecenderungan bullish secara keseluruhan untuk emas mengingat sifatnya sebagai aset pelindung di tengah risiko geopolitik dan kekhawatiran de-dolarisasi.

- Komoditas

Tanda-tanda penguatan yang meluas pada komoditas-komoditas seperti tembaga mendapatkan keuntungan dari permintaan berkelanjutan Tiongkok dan gangguan pada tambang, sementara kekurangan pasokan yang parah membuat kakao meraih keuntungan besar.

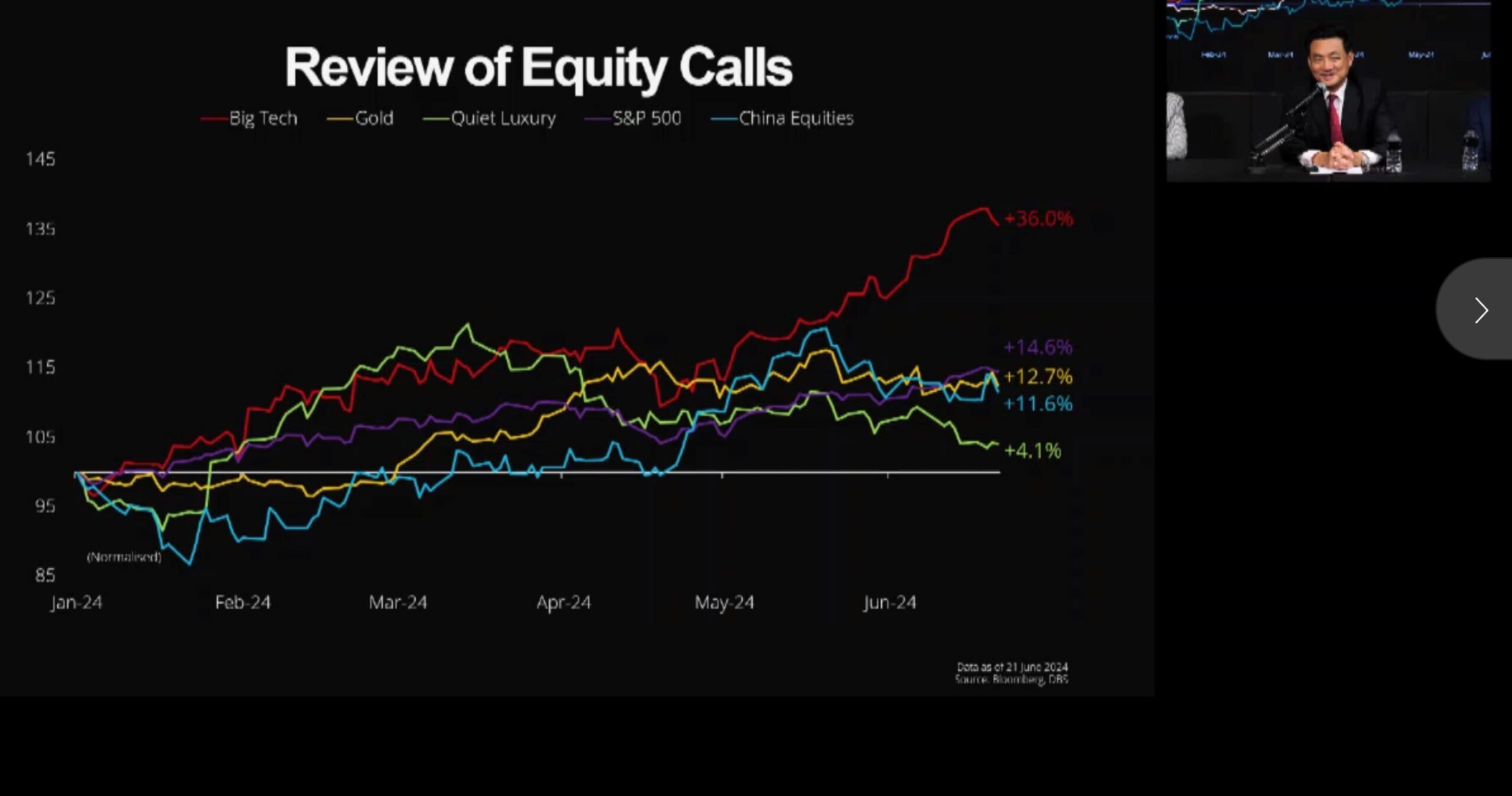

- Fokus tematik: Teknologi Raksasa Global

Inovasi seperti roket reusable dan SmallSats telah membuka berbagai kemungkinan baru dalam ekonomi ruang angkasa, mulai dari internet satelit dan pengamatan Bumi sampai dengan perjalanan ruang angkasa.

Imbauan DBS Group Research untuk berinvestasi penuh sejak awal tahun telah membuahkan hasil, sebagaimana tercermin dalam kenaikan saham dan penurunan credit spread (selisih antara imbal hasil obligasi korporasi dengan imbal hasil obligasi pemerintah yang berjangka waktu sama). Pada triwulan kedua tahun 2024, meskipun The Fed mengakui adanya kemajuan moderat pada inflasi dalam pertemuan Federal Open Market Committee (FOMC) bulan Juni, The Fed menegaskan perlunya ekonomi yang lebih stabil sebelum penurunan suku bunga dapat dimulai. Sementara para investor mempertimbangkan dampak dari suku bunga yang lebih tinggi untuk jangka waktu yang lebih lama, S&P 500 terus mencatat rekor tertinggi, setelah penurunan mendadak pada bulan April tahun ini.

DBS Group Research mempertahankan pandangan bahwa pelonggaran kebijakan akan segera dilakukan, dengan harga Fed Funds berjangka pada pemangkasan pertama di bulan November hingga Desember. Dengan meredanya tekanan rantai pasokan secara global, kondisi inflasi tinggi dengan imbal hasil obligasi yang tinggi saat ini sebagian besar didorong oleh permintaan karena gambaran makro tetap kuat. Bahkan setelah penguatan di paruh pertama tahun 2024, DBS Group Research percaya bahwa pasar saham akan tetap tangguh di paruh kedua tahun ini, didorong oleh ketahanan margin laba, prospek laba perusahaan yang positif, valuasi yang tidak terlalu tinggi, dan dukungan likuiditas dari basis moneter AS yang berkembang, yang berkorelasi erat dengan S&P 500.

Kendati tetap optimis secara struktural pada saham-saham teknologi, DBS Group Research memperkirakan adanya penguatan pasar lebih lanjut. Dengan permintaan rumah yang tangga terus mendorong konsumsi, segmen-segmen berikut ini diprediksi akan meraih keuntungan dari situasi suku bunga yang higher-for-longer:

- Perusahaan Big Tech dengan kepemilikan kas yang besar: Perusahaan-perusahaan Big Tech yang beroperasi dengan inovasi dan teknologi terbaru dapat mencatat pertumbuhan pendapatan yang kuat di tahun-tahun mendatang (perkiraan pertumbuhan pendapatan sebesar 44 persen pada tahun 2024 dan 19 persen pada tahun 2025).

- Perusahaan energi hulu dengan tingkat utang yang rendah: Permintaan akhir cenderung tetap stabil bahkan dalam lingkungan suku bunga tinggi karena permintaan yang tidak elastis dan ketidakpastian geopolitik.

- Perusahaan keuangan berkapitalisasi besar dengan eksposur rendah terhadap real estat komersial: Kenaikan suku bunga dinilai positif untuk prospek margin bunga bersih bank karena pendapatan bunga cenderung naik lebih cepat daripada beban bunga pinjaman. Tetaplah berhati-hati terhadap bank-bank dengan eksposur besar terhadap real estat komersial.

Secara keseluruhan, ketahanan ekonomi AS dan inflasi yang terus-menerus mendorong The Fed untuk mempertahankan kebijakan suku bunga. Namun demikian, DBS Group Research memperkirakan pasar saham akan terus berkinerja baik dan mempertahankan preferensi terhadap obligasi daripada saham yang memberikan dividen.

Lampiran

Alokasi Aset Taktis Global 3Q24 (TAA)

Per triwulan Per tahun Saham Kurangi Porsi Netral Saham AS Tingkatan Porsi Tingkatan Porsi Saham Eropa Kurangi Porsi Kurangi Porsi Saham Jepang Netral Netral Saham Asia di luar Jepang Tingkatan Porsi Tingkatan Porsi Pendapatan Tetap Tingkatan Porsi Kurangi Porsi Pasar Negara Maju – Obligasi Pemerintah Tingkatan Porsi Kurangi Porsi Pasar Negara Maju – Obligasi Korporasi Tingkatan Porsi Netral Pasar Negara Berkembang Kurangi Porsi Netral Alternatif Tingkatan Porsi Tingkatan Porsi Emas Tingkatan Porsi Tingkatan Porsi Aset Pribadi & Hedge Fund Tingkatan Porsi Tingkatan Porsi Kas Kurangi Porsi Netral

Perincian TAA berdasarkan kelas aset (Profil risiko menengah)