Ketangguhan di tengah kekacauan Hal-hal penting terkait investasi

18 Maret 2026 – Meski sejarah menunjukkan bahwa saham AS seringkali memberikan imbal hasil positif menyusul konflik besar, tidak ada alasan untuk merasa puas diri dalam menyikapi konflik di Timur Tengah baru-baru ini. Selagi konflik terus berkembang, investor disarankan untuk menerapkan pendekatan manajemen risiko dalam konstruksi portofolio, termasuk meningkatkan eksposur terhadap emas dan mengalihkan sebagian eksposur ke saham AS ke S&P 500 Low Volatility Index. Sesungguhnya, ini adalah saat terbaik sekaligus terburuk, dan berikut adalah tema-tema yang akan mendominasi narasi pada triwulan ke-2 2026.

Pertama, perang di Timur Tengah dan dampaknya terhadap aset berisiko. Minyak tetap menjadi saluran transmisi utama dari krisis militer ini, mengingat peran Iran sebagai produsen terbesar keempat di OPEC. Skala dan durasi dari setiap guncangan harga minyak akan bergantung pada perkembangan di Selat Hormuz, jalur sempit strategis bagi perdagangan global minyak dan LNG. Kenaikan harga energi menjadi tantangan bagi aset berisiko karena meningkatkan ekspektasi inflasi, membatasi ruang bank sentral untuk melakukan pelonggaran moneter, serta menekan pertumbuhan ekonomi.

Kedua, Warsh dan perubahan narasi Bank Sentral AS (the Fed). Sikap kebijakan Warsh menandakan potensi perubahan dalam narasi the Fed. Ia yakin bahwa peningkatan produktivitas yang didorong oleh AI memungkinkan the Fed melakukan pemangkasan suku bunga secara agresif tanpa memicu inflasi. Pada saat sama, kekhawatirannya terhadap “monetary dominance”, atau rezim ekonomi di mana bank sentral menerapkan kebijakan secara independen untuk menjaga kestabilan harga (mengontrol inflasi) tanpa terkendala oleh kebutuhan fiskal pemerintah, mendasari pandangannya mengenai perlunya neraca the Fed dikurangi secara signifikan. Hal ini meningkatkan kemungkinan kembalinya quantitative tightening – kebijakan moneter kontraktif di mana bank sentral mengurangi jumlah uang beredar dan likuiditas – serta mengindikasikan kurva imbal hasil yang semakin menanjak, dinamika yang mendukung sektor keuangan.

Terakhir, diversifikasi di luar crowded trades, yakni kondisi di mana terlalu banyak investor mengambil posisi sama pada aset tertentu secara bersamaan. Ketegangan geopolitik telah mengganggu pasar dan memicu aksi ambil untung di pasar yang sebelumnya mencatat kinerja kuat seperti Korea dan Jepang. Kami memandang kondisi ini bersifat sementara. Seiring volatilitas mereda, kami memperkirakan investor akan kembali ke fundamental dan berfokus pada tema dominan sebelum krisis, terutama logam mulia dan teknologi, yang masing-masing didorong oleh dollar debasement (penurunan nilai dolar AS) dan AI supremacy. Kami mendorong investor untuk melakukan diversifikasi dari crowded trades dan merekomendasikan penambahan eksposur ke saham Emerging Markets (EM) dan saham Jepang. Saham EM berpotensi memperoleh manfaat dari pemangkasan suku bunga the Fed, pelemahan dollar, pertumbuhan laba kuat, serta pengurangan alokasi modal ke aset tertentu; sementara saham Jepang didukung oleh stimulus fiskal yang akan datang, reformasi tata kelola, dan selisih imbal hasil yang menarik.

Berikut adalah hal-hal penting dari imbauan taktis kami:

Aset Lintas Kelas: Tidak untung ataupun rugi

Kami mengadopsi pandangan yang secara umum netral di berbagai kelas aset. Perekonomian AS, meskipun tetap tangguh, menunjukkan tanda-tanda awal moderasi, sebagaimana tercermin dari data penjualan ritel. Hal ini sejalan dengan revisi penurunan terbaru pada proyeksi PDB Atlanta Fed GDPNow dari sekitar 5% menjadi sekitar 3%. Namun, meskipun terjadi perlambatan ringan, tanpa adanya dampak limpahan yang merugikan dari perang di Timur Tengah, kami tidak memperkirakan akan terjadi resesi pada tahun ini karena momentum makro tetap ditopang oleh siklus belanja modal AI dan stimulus fiskal Trump. Laba perusahaan global diproyeksikan tumbuh sekitar 17% pada 2026. Obligasi terlihat memiliki valuasi lebih menarik dibandingkan saham. Arus dana ke saham dan obligasi menguat secara marginal dibandingkan dengan 2025. Momentum arus dana ke saham AS telah menurun secara signifikan, sementara kawasan seperti Eropa dan Jepang mencatat momentum lebih kuat, mendukung pandangan kami mengenai rotasi portofolio yang sedang berlangsung menjauh dari AS.

Ekuitas: Mempertahankan keyakinan pada Asia di luar Japan; meningkatkan peringkat Jepang menjadi netral

Ekuitas Asia di luar Japan (AxJ) telah mengungguli pasar negara maju pada tahun ini di tengah (1) meredanya ketegangan perdagangan dan (2) rotasi portofolio menjauh dari crowded trades di AS. Namun, meskipun mencatatkan kinerja lebih baik, AxJ masih diperdagangkan dengan diskon signifikan dibandingkan saham pasar negara maju (Developed Market, DM) mengingat momentum pertumbuhan laba yang lebih kuat. Kami memperkirakan kinerja unggul AxJ akan berlanjut seiring investor berupaya mengurangi eksposur terhadap aset berbasis AS dan memanfaatkan momentum lonjakan belanja modal AI di Asia. Kami juga meningkatkan peringkat ekuitas Jepang, dengan ekspektasi pasar akan terus bergerak naik secara bertahap, seiring menyempitnya diskon valuasi bersamaan dengan reformasi tata kelola perusahaan, selisih imbal hasil yang menarik dibandingkan obligasi pemerintah domestik, serta reformasi struktural yang berkelanjutan, yang tercermin dari meningkatnya rasio pembayaran dividen dan aksi pembelian kembali saham oleh perusahaan. Kami menyukai sektor-sektor unggulan di Jepang, yang berpotensi memperoleh manfaat dari strategi Takaichi.

Obligasi: Mengubah peringkat obligasi menjadi netral; mempertahankan peringkat overweight (kinerja akan membaik) untuk IG

Meskipun kami tetap mempertahankan preferensi untuk kualitas di segmen A/BBB, kami juga menyadari bahwa tidak semua industri akan berkinerja sama di era kecemasan terhadap AI dan divergensi. Penurunan tajam pada ekuitas sektor perangkat lunak dapat menjadi sinyal awal bagi pasar kredit. Mengingat ancaman potensi usangnya model bisnis akibat disrupsi AI, beberapa industri atau perusahaan dengan peringkat investment-grade (IG) mungkin tidak lagi dipandang sebagai aset aman. Dalam kondisi ini, sektor siklikal yang padat modal dapat secara paradoks menjadi tempat berlindung lebih aman dibandingkan sektor dengan modal minimal. Dengan selisih imbal hasil menyempit serta tekanan terkait AI, kompresi selisih imbal hasil kemungkinan akan lebih terbatas. Kami mempertahankan preferensi pada kredit berkualitas tinggi dengan durasi pendek 2–3 tahun, serta durasi portofolio 5–7 tahun. Meskipun kami tetap berpandangan positif terhadap kredit IG, kami mengurangi secara moderat posisi overweight sehingga alokasi obligasi secara keseluruhan menjadi netral.

Alternatif: Positif untuk emas dan dana lindung nilai

Penurunan tajam harga emas menyusul penjualan secara besar-besaran setelah Trump menominasikan Warsh sebagai ketua the Fed terbukti bersifat sementara, karena logam mulia tersebut kembali menegaskan perannya sebagai diversifikator portofolio utama dan melanjutkan tren kenaikannya. Di tengah era ketidakpastian geopolitik, kami tidak melihat logam mulia lain sebagai alternatif layak untuk emas, yang tetap didukung oleh kekhawatiran pelemahan nilai dolar, risiko geopolitik, dan permintaan kuat dari bank sentral. Kami telah menaikkan target harga 2H26 menjadi USD6.250/ons. Volatilitas yang baru-baru ini melanda perusahaan perangkat lunak juga menyoroti pentingnya eksposur ke dana nilai lindung (hedge fund) dalam konstruksi portofolio karena manajer long/short (manajer yang mengoperasikan dana lindung nilai yang membeli saham yang diperdagangkan di bawah nilai intrinsiknya dan menjual saham yang diperdagangkan di atas nilai intrinsiknya) dapat mengambil posisi short dan memperoleh potensi keuntungan signifikan. Kami yakin bahwa strategi hedge fund seperti ekuitas makro, relative value, dan long/short berada pada posisi baik untuk menghadapi disrupsi yang didorong oleh AI.

Ringkasan Investasi 2Q26

Makro

- AS

Meningkatnya risiko penurunan terhadap konsumsi, dari potensi pelemahan pasar ekuitas, inflasi yang didorong tarif, ketidakpastian lapangan kerja, dan guncangan harga minyak, bersama tekanan politik dan kesiapan the Fed untuk membiarkan perekonomian berjalan “panas” meskipun inflasi berada di atas target, mendasari pandangan kami untuk dua pemangkasan suku bunga sebagai langkah perlindungan pada 3Q dan 4Q.

- Zona Euro

Kami meningkatkan proyeksi pertumbuhan PDB 2026 menyusul pemulihan kawasan, yang kuat dan luas, pada akhir 2025. Prioritas pada otonomi strategis domestik, pelonggaran kondisi keuangan, serta belanja fiskal Jerman, khususnya untuk pertahanan dan infrastruktur, diperkirakan akan menopang prospek.

- Jepang

Setelah kemenangan super mayoritas dalam pemilu, ruang gerak PM Takaichi yang besar untuk mengesahkan undang-undang dengan resistensi terbatas menempatkan ekspansi fiskal di puncak agenda berbarengan dengan tekadnya untuk mendorong investasi di sektor strategis. Kami memperkirakan BOJ akan melanjutkan normalisasi kebijakan.

- Asia

Laju pertumbuhan perekonomian Tiongkok melambat namun lebih ke arah konsumsi domestik dan investasi. Prospek India dan ASEAN tetap kuat, didukung oleh kebijakan fiskal yang mendukung. Investasi dan ekspor Asia diperkirakan akan terus memperoleh manfaat dari belanja global terkait AI.

Ekuitas

- AS

DBS mempertahankan pandangan netral seiring meningkatnya kekhawatiran terhadap aset berbasis dolar dan eksposur teknologi yang terlalu ramai. Fokus awal pasar pada para inovator kini bergeser pada identifikasi pemenang dan pihak yang tertinggal dalam revolusi AI. Kami memiliki pandangan positif terhadap peluang infrastruktur AI di sektor utilitas dan energi.

- Eropa

Kinerja relatif dalam jangka pendek dapat tertinggal dibandingkan Asia, yang memiliki momentum pertumbuhan laba dan fleksibilitas kebijakan lebih menarik. Tetap konstruktif pada sektor-sektor terpilih seperti industri, utilitas, teknologi, dan kesehatan.

- Jepang

Setelah kemenangan super mayoritas Takaichi, perhatian investor akan beralih pada kebijakan pro-pertumbuhan dan reflasi melalui ekspansi fiskal terukur. Reformasi korporasi diperkirakan akan mendukung peningkatan valuasi lebih lanjut meskipun valuasi saat ini sudah tinggi. Tetap konstruktif pada sektor-sektor yang menjadi pemenang.

- Asia di luar Jepang

Ekuitas Asia selain Jepang menawarkan valuasi menarik dan prospek pertumbuhan laba kuat, didorong oleh sektor teknologi dan AI. Penurunan intensitas energi di kawasan ini memberikan perlindungan terhadap guncangan harga minyak. Tiongkok menjadi penopang pemulihan, sementara Singapura menawarkan peluang dividen menarik.

Kredit

- Kredit Layak Investasi

Kredit investment-grade tetap didukung oleh neraca kuat dan permintaan struktural terhadap pendapatan berkualitas tinggi seiring semakin terbatasnya aset aman. Namun, belanja modal yang didorong oleh AI, selisih imbal hasil yang ketat, serta berkurangnya dukungan kebijakan membatasi potensi kenaikan. Tetap berfokus pada kualitas (A/BBB) dengan durasi portofolio keseluruhan 5-7 tahun.

- Imbal Hasil Tinggi

Kredit yang menawarkan imbal hasil tinggi/high-yield (HY) menawarkan kompensasi terbatas terhadap meningkatnya risiko karena selisih imbal hasil yang ketat, berkurangnya dukungan kebijakan, dan disrupsi yang didorong oleh AI menyisakan sedikit ruang untuk kesalahan. Dengan meningkatnya risiko refinancing dan potensi suku bunga yang tetap lebih tinggi, kami memilih eksposur lebih terbatas serta pendekatan lebih berfokus pada kualitas.

Suku bunga

- Global

Kombinasi ketahanan ekonomi AS dan risiko kenaikan inflasi yang berasal dari konflik di Timur Tengah berarti The Fed kemungkinan akan menahan suku bunga untuk sementara waktu. Kami melihat ruang bagi pelonggaran lebih lanjut oleh The Fed pada akhir 2026 apabila harga energi mereda.

- Asia

Asia mempertahankan kecenderungan pelonggaran moderat hingga 2026 dengan sebagian besar pemangkasan suku bunga telah terjadi sebelumnya. Bahkan, harga minyak tinggi dapat mendorong pertimbangan menuju pengetatan. Sementara itu, momentum ekonomi kuat memberikan tekanan kenaikan pada imbal hasil Korea Treasury Bonds (KTB) dan Malaysian Government Securities (MGS).

Mata Uang

- Indeks Dolar AS

Tiga faktor berkontribusi pada prospek USD yang agak negatif: kesenjangan pertumbuhan antara AS dan negara-negara lain semakin menyempit, ekuitas AS terus berkinerja lebih lemah dibandingkan pasar global, serta meningkatnya ketidakpastian kebijakan.

- G7

Stimulus fiskal Jerman dapat tercermin dalam pertumbuhan Zona Euro dan memberikan dukungan bagi EUR. RBA memimpin bank sentral global menuju siklus kenaikan suku bunga baru, sementara yang lain masih mempertimbangkan pemangkasan suku bunga. Perbedaan kebijakan bank sentral ini mendukung AUD sebagai posisi long dengan keyakinan tinggi.

- Asia

PBOC kini tampak lebih terbuka terhadap penguatan moderat RMB, sehingga memungkinkan USD-CNY bergerak lebih rendah. Hal ini memberikan sentimen positif secara keseluruhan bagi mata uang Asia lain. SGD diperkirakan kembali menguat seiring pertumbuhan tangguh mendorong MAS untuk mengesampingkan pelonggaran kebijakan dan mempertimbangkan potensi pengetatan tahun ini.

Alternatif

- Ekuitas Swasta

Ekuitas swasta semakin berfokus pada penciptaan nilai lebih awal dalam siklus hidup perusahaan, dengan pendekatan buy-and-build dan perbaikan operasional menggantikan model yang didorong oleh leverage. Titik masuk terlihat lebih menarik karena valuasi berada pada level terendah dalam satu dekade dibandingkan pasar publik, dengan transaksi small- hingga mid-market menawarkan keseimbangan nilai dan eksekusi paling jelas.

- Kredit Swasta

Kredit swasta menawarkan imbal hasil lebih tinggi dibandingkan imbal hasil tinggi di pasar publik. Struktur IG senior-secured memberikan perlindungan terhadap penurunan, meskipun investor perlu memperhatikan perbedaan antara IG private credit dengan eksposur pada Broadly Syndicated Loans (BSLs) dan Business Development Companies (BDCs) yang dapat mengandung risiko menyerupai ekuitas.

- Dana Lindung Nilai

Dana lindung nilai funds terus menawarkan diversifikasi dan potensi alpha seiring fragmentasi geopolitik dan perubahan kebijakan yang mendorong perubahan rezim volatilitas. Strategi makro dapat memanfaatkan dislokasi lintas pasar, sementara ekuitas relative value dan long/short memperoleh manfaat dari dispersi, sebagaimana terlihat pada penurunan tajam terbaru pada saham perangkat lunak.

- Emas

Kami tetap berpandangan bullish terhadap emas karena risiko pelemahan nilai mata uang dan ketidakpastian geopolitik semakin meningkat, yang mendorong perilaku lindung nilai oleh investor.

- Komoditas

Reli komoditas semakin meluas setelah kenaikan signifikan emas. Kami menyukai komoditas yang memperoleh manfaat dari kelangkaan, prioritas keamanan nasional, serta permintaan struktural jangka panjang.

Alokasi aset CIO 2Q26 (CIO AA)

| Periode 3 Bulan | Periode 12 Bulan | |

| Saham | Netral | Netral |

| Saham AS | Netral | Overweight |

| Saham Eropa | Underweight | Underweight |

| Saham Jepang | Netral | Netral |

| Saham Asia di Luar Jepang | Overweight | Overweight |

| Pendapatan Tetap | Netral | Netral |

| Obligasi Pemerintah Pasar Negara Maju | Netral | Netral |

| Obligasi Korporasi Pasar Negara Maju | Overweight | Overweight |

| Obligasi Pasar Negara Berkembang | Underweight | Underweight |

| Alternatif | Overweight | Overweight |

| Emas | Overweight | Overweight |

| Aset Privat & Dana Lindung Nilai | Overweight | Overweight |

| Kas | Underweight | Underweight |

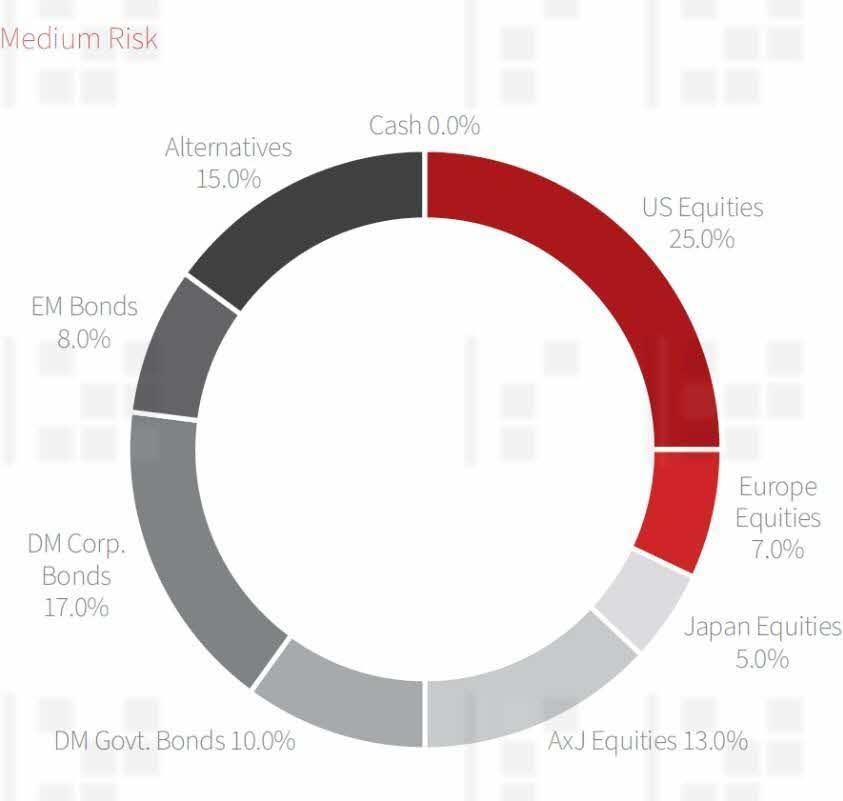

Rincian CIO AA berdasarkan atas kelas aset (profil risiko menengah)