13 Oktober 2025 – DBS memperkirakan pertumbuhan global akan melambat akibat ketidakpastian tarif, namun tidak mengarah pada resesi berkat dukungan pemangkasan suku bunga The Fed, stimulus fiskal AS, dan belanja modal berbasis AI. Menyikapi hal ini, DBS CIO merekomendasikan overweight pada Asia (di luar Jepang) dan sektor teknologi AS, mempertahankan posisi pada emas dan aset alternatif untuk diversifikasi, serta fokus pada obligasi investment grade di tengah siklus pelonggaran moneter.

Ringkasan Investasi 4Q25

- Kebijakan Makro

- Amerika Serikat

- Penurunan suku bunga The Fed telah dimulai di tengah tekanan politik dan pelemahan pasar tenaga kerja. Namun, aktivitas ekonomi yang kuat, risiko inflasi akibat tarif, dan kondisi fiskal yang memburuk dapat memicu resistensi pasar. Kurva imbal hasil dapat menjadi lebih curam dan menaikkan imbal hasil obligasi jangka panjang, sehingga menimbulkan kekhawatiran akan kredibilitas the Fed dan stabilitas pasar keuangan.

- Zona Euro

- Pertumbuhan PDB Zona Euro tahun 2025 mungkin melemah di semester kedua setelah revisi naik menjadi 1,2% di semester pertama. Permintaan domestik dan belanja pertahanan tetap menjadi pendorong utama pertumbuhan. Siklus pemangkasan suku bunga ECB kemungkinan besar sudah selesai — kecuali jika perlambatan tajam, reli EUR, atau pengetatan fiskal mendorong perubahan.

- Jepang

- Terlepas dari kesepakatan perdagangan AS, Jepang menghadapi hambatan eksternal dari perlambatan ekspor. Konsumsi domestik yang tangguh, didukung oleh pertumbuhan upah yang solid, menawarkan penyangga. Stimulus fiskal moderat dan kenaikan suku bunga BOJ secara bertahap diperkirakan akan terjadi, meskipun ketidakpastian politik dapat mempersulit eksekusi kebijakan.

- Asia

- Di tengah memudarnya momentum pertumbuhan global dan negara-negara berkembang yang menghadapi kenaikan suku bunga jangka panjang serta skeptisisme kebijakan, pasar obligasi Asia tetap menarik. Prospek ini didukung oleh penurunan suku bunga lokal, kredibilitas bank sentral yang kuat, dan dinamika utang yang sehat. Arus eksternal yang menguntungkan dan narasi dolar yang lemah memperkuat momentum positif di kawasan ini.

- Amerika Serikat

- Saham

- Amerika Serikat

- S&P 500 akan menavigasi arus silang antara kondisi makro yang stabil dan ketidakpastian kebijakan yang meningkat di 4Q25. Valuasi untuk S&P 500 terlihat tinggi pada saat hambatan terkait tarif tetap ada. Turunkan peringkat energi AS menjadi underweight karena harga minyak diperkirakan akan tetap rendah mengingat rencana OPEC+ untuk mengakhiri pemangkasan pasokan. Pandangan positif terhadap sektor teknologi tetap dipertahankan.

- Zona Euro

- Eropa menawarkan keuntungan lebih lanjut setelah rally yang kuat di 1H25, didorong oleh prospek pertumbuhan yang membaik, imbal hasil pemegang saham yang kuat, dan stimulus fiskal Jerman. Meskipun 4Q25 mungkin akan mengalami kompresi margin dari tarif dan penguatan euro, valuasi yang menarik dan kepemilikan yang rendah memposisikan saham Eropa sebagai penerima manfaat utama dari diversifikasi dari aset AS.

- Jepang

- Pelonggaran kebijakan moneter oleh bank sentral AS dan arus masuk dana asing menjadi penopang pertumbuhan Jepang yang berkelanjutan. Meskipun valuasi terlihat meningkat, reformasi tata kelola perusahaan – yang dibuktikan dengan rekor buyback saham dan M&A – diperkirakan mendukung pemeringkatan ulang. Sektor dengan permintaan domestik yang tangguh serta perusahaan yang terdorong oleh reformasi tetap menjadi pilihan utama.

- Asia, selain Jepang

- Kenaikan yang menarik didorong oleh penurunan valuasi yang tajam, pendapatan yang tangguh, pergeseran modal yang menguntungkan, dan tema struktural. Poros kebijakan Tiongkok akan memicu momentum pertumbuhan yang berkelanjutan sementara perlambatan di ASEAN pada 4Q25 akan ditopang oleh dukungan fiskal dan moneter.

- Amerika Serikat

- Kredit

- Tingkat Investasi

- Kredit dengan kualitas investasi tetap menarik di tengah prospek penurunan suku bunga. Stimulus fiskal dan kebijakan pajak mendukung fundamental perusahaan. Peluang terdapat pada obligasi berdurasi pendek (2-3 tahun) dan berkualitas tinggi (A/BBB). Investor sebaiknya mempertimbangkan untuk memperpanjang durasi ketika imbal hasil obligasi 10 tahun melebihi 4,5%.

- Imbal Hasil Tinggi

- Obligasi dengan imbal hasil tinggi menghadapi tantangan valuasi karena spread tetap ketat secara historis, sehingga menawarkan kompensasi yang terbatas untuk risiko. Meskipun ekspansi fiskal mendukung pendapatan perusahaan, ketidakpastian tarif dan kemungkinan melambatnya pertumbuhan dapat meningkatkan risiko gagal bayar.

- Tingkat Investasi

- Rates (Suku Bunga)

- Global

- Perubahan kebijakan The Fed tetap menjadi tema utama, dengan kekhawatiran pertumbuhan mendominasi risiko inflasi di tengah ketegangan tarif. ECB mendekati posisi netral setelah pemotongan suku bunga yang signifikan, sementara kerentanan fiskal menekan imbal hasil Eropa. Inflasi yang persisten mendukung pengetatan lebih lanjut oleh BOJ. Obligasi jangka menengah AS diperkirakan akan berkinerja lebih baik.

- Asia

- Lintasan suku bunga di Asia tetap beragam. Tiongkok melanjutkan pelonggaran moneter melalui kebijakan Bank Sentral China (PBOC), sementara Indonesia dan Thailand mempertahankan kebijakan akomodatif di tengah perlambatan pertumbuhan. India mempertahankan jeda yang berkepanjangan meskipun menghadapi tekanan tarif. Korea menerapkan ekspansi fiskal dan kurva suku bunga yang semakin curam, sementara Malaysia dan Filipina tetap relatif stabil. Suku bunga Singapura turun akibat pelemahan di AS.

- Global

- Mata Uang

- Indeks Dolar AS

- Penurunan nilai USD diperkirakan akan melambat seiring pasar mulai beradaptasi dari guncangan struktural akibat tarif resiprokal. Sikap The Fed yang semakin dovish menjadi faktor siklikal yang menekan nilai USD dan diperkirakan akan terus berlanjut hingga kuartal IV 2025. Namun, karena pemangkasan suku bunga kini sudah banyak diantisipasi, dampaknya terhadap arus valuta asing diperkirakan akan terbatas.

- Negara G7

- Euro (EUR) diuntungkan oleh perbedaan kebijakan antara Bank Sentral Eropa (ECB) dan The Fed, sementara AUD didukung oleh perbaikan hubungan AS-Tiongkok; ini merupakan refleksi dari pelemahan USD yang kami dukung. Sementara itu, GBP dan JPY mungkin menjadi mata uang yang kinerjanya kurang baik. Kekhawatiran fiskal akan membebani GBP, sementara kurangnya kepercayaan terhadap kenaikan suku bunga Bank of Japan (BOJ) akan membebani JPY.

- Asia

- RMB diperkirakan akan mengalami kenaikan moderat seiring dengan stabilnya hubungan AS dengan Tiongkok. Hal ini menciptakan nada positif secara keseluruhan bagi mata uang Asia lainnya. Sementara itu, SGD diperkirakan akan melemah akibat potensi pelonggaran kebijakan oleh MAS (Monetary Authority of Singapore). Namun, dengan melemahnya USD yang menyeimbangkan, pergerakan USD-SGD akan terkendali dalam rentang yang ketat.

- Indeks Dolar AS

- Alternatif

- Saham Swasta

- Saham swasta kini memprioritaskan perbaikan operasional dan perluasan margin daripada leverage, sehingga mengurangi sensitivitas terhadap ketidakpastian suku bunga. Meskipun penawaran umum perdana (IPO) dan merger & akuisisi (M&A) sebagai exit strategy melambat hingga level pra-2008, likuiditas tetap kuat melalui transaksi sekunder, kendaraan kelanjutan, dan kesepakatan antar-sponsor, memungkinkan redeployment modal tanpa meninggalkan investor.

- Kredit Pribadi

- Spread yang stabil dan tinggi akan mendukung imbal hasil kredit swasta di tengah ketidakpastian, dengan tingkat default umumnya lebih rendah dibandingkan obligasi berimbal hasil tinggi. Transaksi skala kecil memiliki perjanjian yang lebih ketat dan lebih sedikit opsi pembayaran dalam bentuk lain selain uang tunai / PIK (payment-in-kind). Diversifikasi di antara sub-strategi kredit swasta memastikan probabilitas imbal hasil tambahan di berbagai kondisi volatilitas.

- Dana Lindung Nilai

- Secara historis, hedge fund mencatatkan kinerja lebih baik selama ketidakpastian kebijakan dan guncangan suku bunga, menawarkan imbal hasil yang tidak berkorelasi dengan saham dan obligasi. Pendekatan fund of hedge funds untuk eksposur yang terdiversifikasi terhadap berbagai strategi dan manajer mengurangi risiko sambil memastikan kelincahan untuk menangkap imbal hasil tambahan di tengah volatilitas yang dinamis.

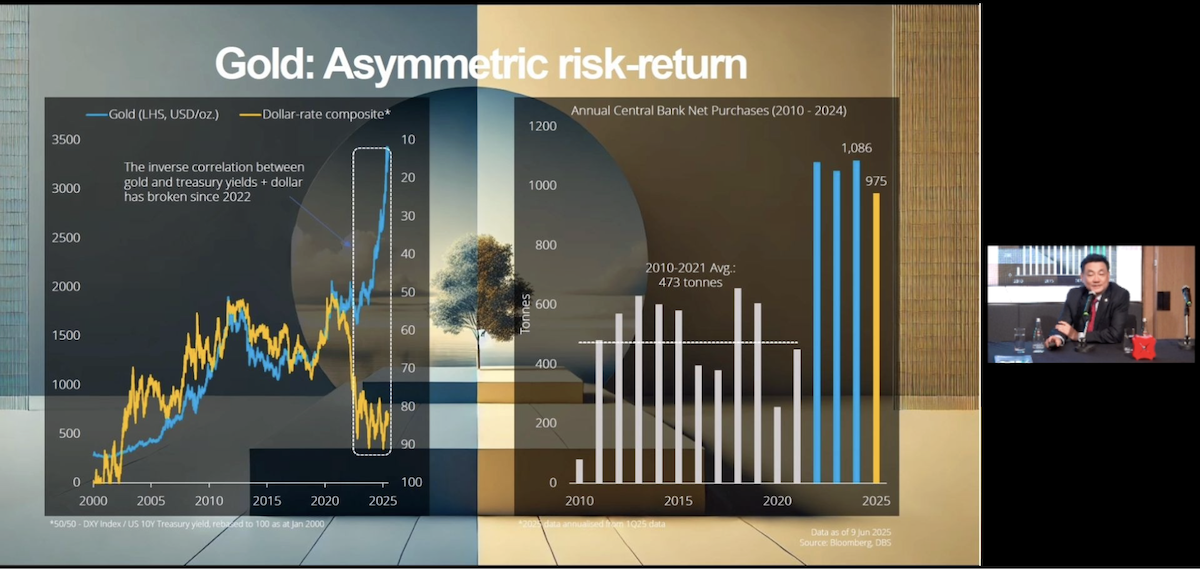

- Emas

- Latar belakang ketidakpastian makroekonomi, pelemahan dolar AS, dan pemotongan suku bunga yang akan datang terus mendorong permintaan jangka pendek terhadap emas, sementara pembelian oleh bank sentral dan permintaan investasi sebagai lindung nilai terhadap devaluasi moneter dan de-dolarisasi memberikan dorongan jangka panjang bagi logam mulia tersebut.

- Komoditas

- Harapan pertumbuhan yang moderat tetap ada akibat tarif, dengan kinerja unggul pada komoditas tertentu yang didorong oleh pentingnya strategis atau keterbatasan pasokan, terutama pada logam mulia, unsur tanah jarang (rare earth elements), dan produk pertanian tertentu seperti kopi.

- Saham Swasta

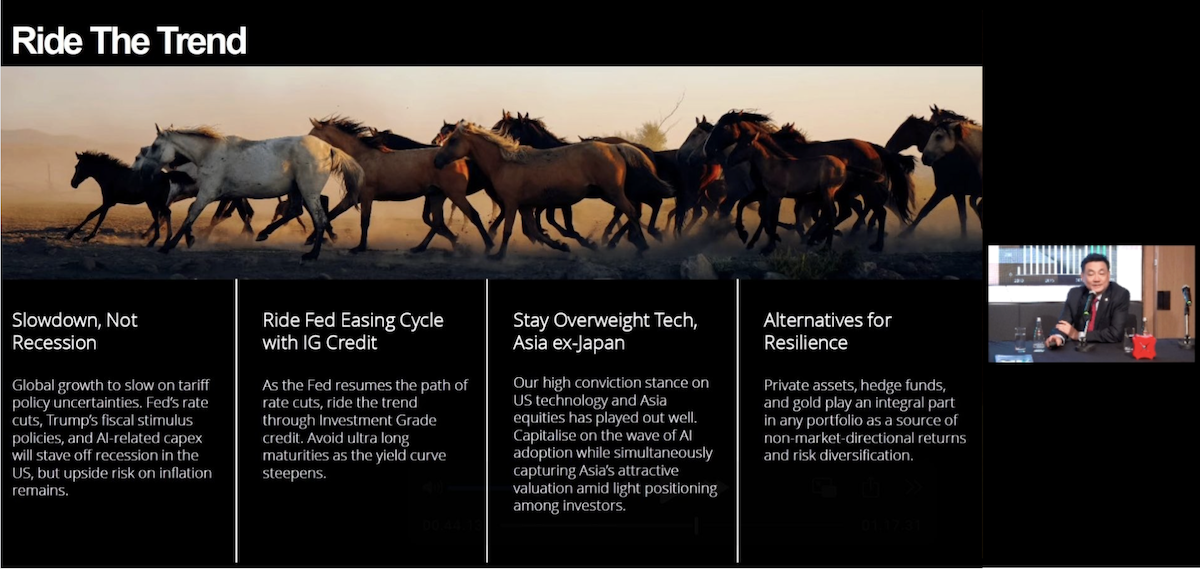

Poin-poin penting dari 3Q25 oleh DBS Chief Investment Office: Bergerak Mengikuti Arah Tren

“Reli kenaikan harga” telah tiba. Mulai dari saham teknologi hingga emas dan aset kripto, berbagai aset berisiko mengalami tren kenaikan luar biasa sepanjang 2025. Tren kenaikan besar-besaran ini diperkirakan akan berlanjut seiring The Fed memulai pelonggaran kebijakan moneter, dengan pasar berjangka memperkirakan hampir lima kali penurunan suku bunga hingga akhir 2026. Menariknya, optimisme investor justru muncul di saat tarif efektif AS mencapai level tertinggi dalam sejarah sejak 1930-an; situasi yang berpotensi menekan keuntungan korporasi dan konsumsi domestik dalam beberapa bulan mendatang. Tren kenaikan ini juga terjadi bersamaan dengan diluncurkannya “One Big Beautiful Bill” oleh pemerintahan Trump, yang kembali memicu kekhawatiran akan pemborosan fiskal AS, mendorong imbal hasil Treasury jangka panjang naik dan melemahkan dolar AS.

Utang pemerintah AS kini melebihi 120% dari PDB, jelas bahwa pemerintahan membutuhkan suku bunga yang lebih rendah untuk membiayai biaya pelunasan utang raksasanya. Lingkungan ini telah memicu kekhawatiran tentang “dominasi fiskal” — situasi di mana kebutuhan fiskal mulai mengarahkan kebijakan bank sentral. Selain dominasi fiskal, topik lain yang kemungkinan besar akan mendominasi pembahasan dalam beberapa kuartal ke depan adalah kembalinya tekanan stagflasi ringan, seiring dengan dampak negatif dari tarif “indah” Trump yang terus berlanjut. Proyeksi The Fed sendiri dan survei investor swasta menunjukkan risiko stagflasi yang meningkat, namun pasar tetap optimis. Hal ini sebagian besar disebabkan oleh optimisme tentang potensi transformatif kecerdasan buatan (AI), dengan investor mengharapkan pertumbuhan laba yang kuat untuk tahun 2025 dan 2026 — jauh di atas tahun-tahun sebelumnya.

Namun, tren kenaikan ini masih rapuh, seperti terlihat dari sejumlah sinyal berikut:

- Risiko konsentrasi berlebih: Sepuluh perusahaan teratas, terutama di sektor teknologi, kini menyumbang 38% dari total nilai S&P 500 — naik dari 20% pada tahun 1995. Besarnya investasi mereka di bidang AI mungkin tidak memberikan hasil sesuai ekspektasi, sehingga berpotensi menimbulkan koreksi pasar.

- Risiko valuasi: Rasio P/E forward S&P 500 mendekati level ekstrem secara historis, sementara proyeksi perkiraan laba tetap stagnan.

- Risiko pendapatan: Di luar sektor Big Tech, momentum pertumbuhan laba mulai melambat. Dampak tarif juga diperkirakan akan menekan margin keuntungan dan menyebabkan revisi penurunan di masa mendatang.

Probabilitas terjadinya kenaikan tajam lebih lanjut pada aset berisiko tetap tinggi mengingat kombinasi tiga faktor: pelonggaran kebijakan moneter The Fed, kondisi makroekonomi yang ideal (“Goldilocks”), dan dorongan investasi modal terkait AI. Namun, kami menyadari bahwa rally ini terjadi di tengah ketidakpastian kebijakan dan kekhawatiran fiskal yang mendominasi. Dengan investor terjepit di antara dua pilihan sulit, strategi kami untuk investor adalah memanfaatkan rally ini sambil melindungi sisi bawah portofolio melalui diversifikasi. Untuk 4Q25, prediksi pasar utama kami adalah:

- Kami memperkuat keyakinan kami terhadap teknologi AS didukung oleh momentum kinerja yang kuat dan menaikkan alokasi saham AS kami menjadi netral.

- Menambah posisi di saham Asia di luar Jepang untuk memanfaatkan diskon valuasi dibandingkan pasar negara maju, serta memanfaatkan potensi kenaikan dari pelonggaran moneter The Fed dan pelemahan dolar AS.

- Lindungi portofolio dari risiko penurunan dengan menambah eksposur terhadap emas, dana lindung nilai (hedge fund), dan aset privat.

Berikut adalah imbauan taktis dari DBS CIO untuk kuartal ini:

- Lintas Aset – Obligasi tetap menjadi pilihan

Obligasi saat ini lebih disukai daripada saham. Meskipun menghadapi tantangan tarif, ekonomi AS tetap tangguh, dengan pertumbuhan PDB yang stabil, penjualan ritel yang kuat, dan pertumbuhan upah yang stabil. Laba korporasi diperkirakan akan tumbuh sebesar 12% pada tahun 2026. Namun, selisih imbal hasil laba AS dibandingkan dengan obligasi Treasury 10 tahun telah menjadi negatif, mendukung preferensi terhadap obligasi. Meskipun aliran dana ke reksa dana saham melambat, obligasi menarik aliran dana yang signifikan karena imbal hasil yang menarik dan sifatnya yang defensif, menjadikannya pilihan menarik untuk perlindungan portofolio selama periode pasar yang tidak pasti.

- Saham – Tingkatkan eksposur ke sektor teknologi dan ubah posisi saham AS menjadi netral. Cari peluang di Asia kecuali Jepang.

Kami merekomendasikan pendekatan yang terfokus pada saham, dengan menambah eksposur pada saham teknologi AS dan Asia tanpa Jepang (AxJ), sementara mengalihkan saham AS ke posisi netral. Siklus penurunan suku bunga AS yang akan datang diperkirakan akan menguntungkan pasar saham global, namun valuasi yang tinggi membuat pasar sensitif terhadap kejutan negatif. Strategi “barbell” — menyeimbangkan pertumbuhan (teknologi AS) dan nilai (AxJ) — memaksimalkan rasio risiko-imbalan. AxJ menawarkan valuasi yang menarik dan diuntungkan oleh pelemahan dolar AS, dengan pertumbuhan laba yang diperkirakan melampaui pasar berkembang. Untuk membiayai posisi ini, kami menurunkan peringkat Eropa menjadi netral dan Jepang menjadi underweight dalam jangka waktu 3 bulan.

- Obligasi – Bersikap Hati-hati pada Obligasi Jangka Sangat Panjang; Pilih Kredit Peringkat Investasi dibanding Obligasi Pemerintah)

Kami mempertahankan sikap hati-hati terhadap obligasi jangka sangat panjang akibat tekanan inflasi yang persisten dan kekhawatiran terhadap kredibilitas The Fed di tengah pemotongan suku bunga. Kenaikan imbal hasil jangka panjang dan kurva imbal hasil yang semakin curam mencerminkan skeptisisme investor terhadap kemampuan The Fed dalam mengelola inflasi. Kami lebih memilih kredit korporasi berkategori investasi (Investment Grade) daripada obligasi pemerintah, karena perusahaan-perusahaan AS mendapat manfaat dari pemotongan pajak, sementara obligasi pemerintah menghadapi tantangan fiskal. Selisih kredit tetap ketat, didorong oleh penundaan penerbitan obligasi dan dukungan yang diperkirakan dari The Fed. Dalam portofolio, kami lebih memilih kredit IG berkualitas tinggi (A/BBB) daripada kredit berimbal hasil tinggi, karena menawarkan nilai yang lebih baik dalam lingkungan saat ini.

- Aset Alternatif – Perkuat Portofolio Aset Riil saat AS Melakukan Pelonggaran Fiskal dan Moneter; Fokus pada Infrastruktur Privat dan Emas

Analisis kuantitatif menunjukkan bahwa portofolio campuran yang terdiri dari aset privat semi-likuid dan strategi hedge fund mampu memberikan kinerja lebih baik dibandingkan portofolio saham murni maupun portofolio tradisional 60/40 dalam jangka waktu 10 tahun. Temuan ini menegaskan semakin pentingnya peran aset alternatif dalam pengelolaan risiko investasi. Kami merekomendasikan untuk meningkatkan porsi aset riil, seiring Amerika Serikat menjalankan kebijakan pelonggaran fiskal dan moneter secara bersamaan yang berpotensi meningkatkan risiko inflasi serta permintaan terhadap aset alternatif. Infrastruktur privat dan emas menjadi pilihan utama. Infrastruktur menawarkan arus kas jangka panjang yang terlindungi dari inflasi, terutama pada sektor-sektor seperti utilitas. Sementara itu, kenaikan harga emas yang telah menembus USD 3.400 per ons mencerminkan kekhawatiran investor terhadap ketidakstabilan geopolitik, kredibilitas The Fed, dan tren dedolarisasi. Kami memperkirakan harga emas dapat mencapai USD 4.450 per ons pada paruh pertama 2026.*

*Catatan: Target harga emas diperbarui setelah publikasi CIO Insight 4Q25.

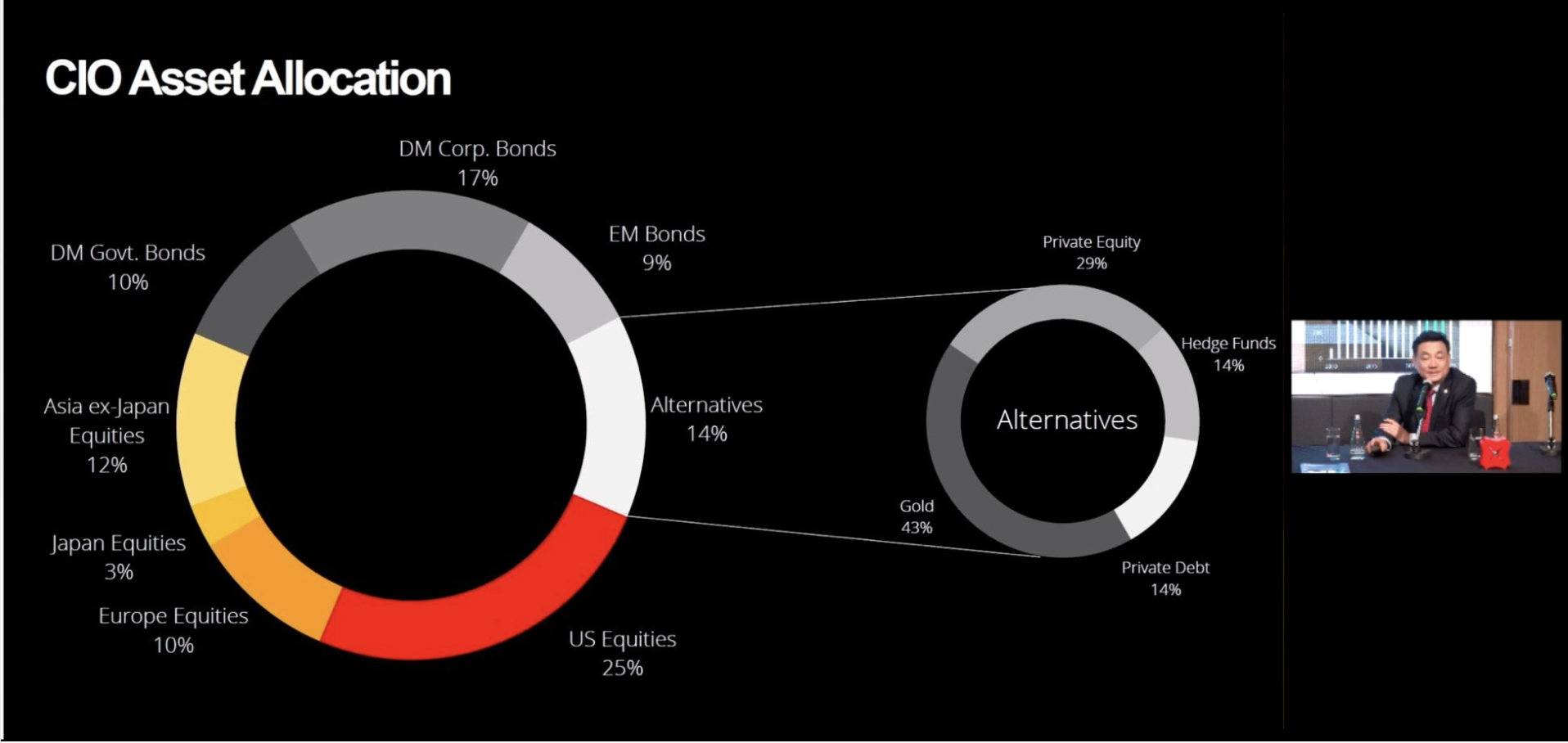

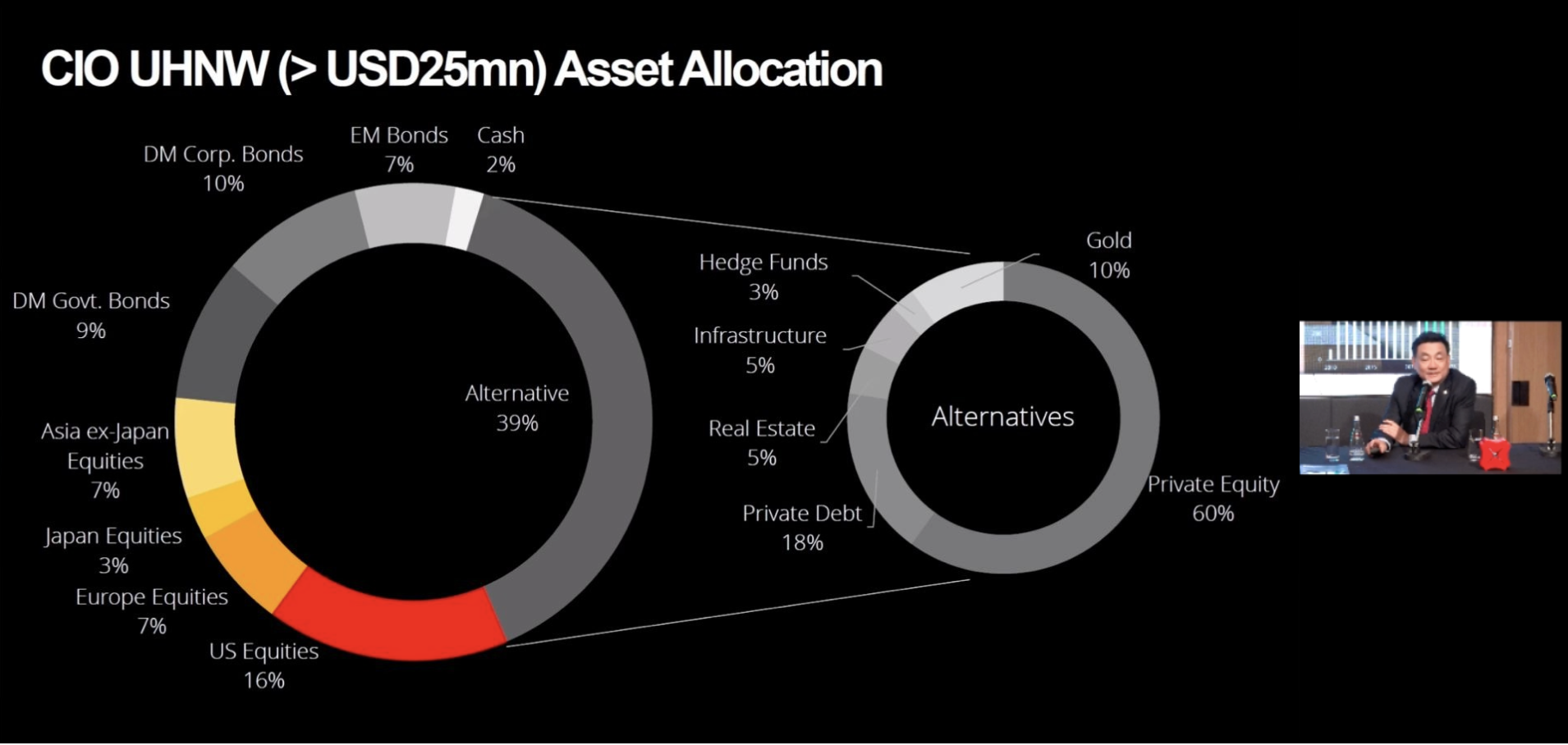

Alokasi Aset CIO Kuartal Keempat 2025 (CIO AA) Per triwulan Per tahun Ekuitas Netral Netral Saham AS Netral Tambah bobot Saham Eropa Kurangi bobot Kurangi bobot Saham Jepang Kurangi bobot Netral Saham Asia di luar Jepang Tambah bobot Tambah bobot Pendapatan Tetap Tambah bobot Tambah bobot Pasar Negara Maju – Obligasi Pemerintah Netral Netralt Pasar Negara Maju – Obligasi Korporasi Tambah Bobot Tambah bobot Obligasi Pasar Negara Berkembang Kurangi bobot Kurangi bobot Alternatif Tambah bobot Tambah bobot Emas Tambah bobot Tambah bobot Aset Pribadi & Hedge Fund Tambah bobot Tambah bobot Kas Kurangi bobot Kurangi bobot

Sumber: DBS

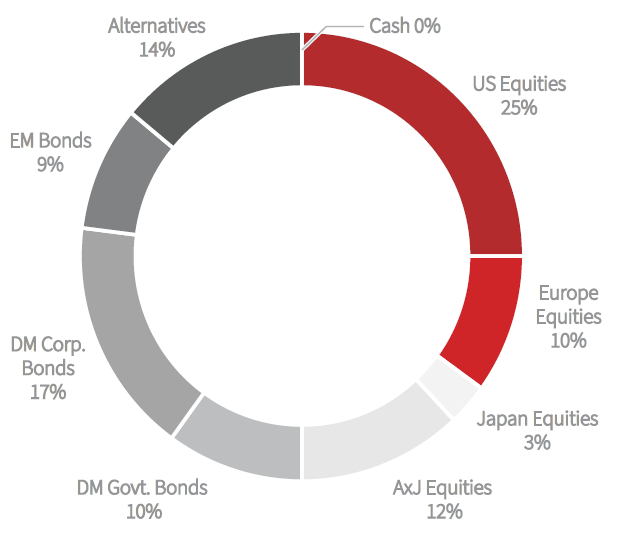

Rincian Alokasi Aset CIO Berdasarkan Kelas Aset (Profil Risiko Sedang)

Sumber: DBS