Seremonia.id – Berdasarkan informasi terbaru DBS Group Research, pasar mengantisipasi peningkatan harga bahan bakar, mengacu pada harga global yang meningkat tajam dan untuk mengurangi tekanan keuangan di perusahaan bahan bakar dalam negeri.

Seremonia.id – Berdasarkan informasi terbaru DBS Group Research, pasar mengantisipasi peningkatan harga bahan bakar, mengacu pada harga global yang meningkat tajam dan untuk mengurangi tekanan keuangan di perusahaan bahan bakar dalam negeri.

Namun, untuk memberikan ketenangan kepada konsumen, Kementerian Keuangan meningkatkan alokasi untuk subsidi, alih-alih menaikkan harga BBM. Hal ini dilakukan untuk mengantisipasi pengurangan daya beli masyarakat dan menjaga tingkat inflasi. Pengeluaran fiskal diprediksi akan meningkat.

Total pengeluaran 2022 direvisi menjadi sekitar 3106 triliun rupiah yang mana meningkat 392 miliar dari proyeksi sebelumnya, terutama karena peningkatan 56% untuk subsidi bahan bakar. Selain itu, kompensasi bagi perusahaan minyak milik negara PT Pertamina dan utilitas negara PT Perusahaan Listrik Negara juga akan meningkat. Di sisi lain, pemasukan sumber daya alam akan meningkat sebesar 2,3% dari PDB.

Oleh karena itu, asumsi pendapatan direvisi menjadi 2226 triliun rupiah dibandingkan 1846 triliun rupiah yang diperkirakan sebelumnya. Berdasarkan atas kedua hal tersebut, defisit fiskal tahun ini diperkirakan akan berada di rata-rata -4,5% dari PDB, lebih rendah dari estimasi sebelumnya yaitu -4,95%.

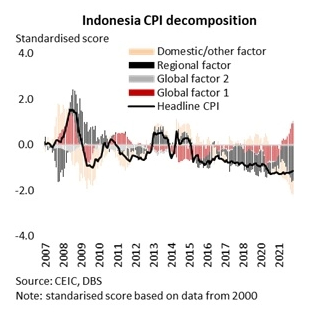

- Faktor pendorong domestik memainkan peran dominan dalam prospek inflasi Indonesia, kata penelitian DBS Group Research

- Inflasi umum dan inflasi inti mulai meningkat

- Kenaikan harga minyak global meningkatkan risiko penyesuaian bahan bakar bersubsidi untuk mengurangi tekanan pada laporan fiskal

- Ada kemungkinan sebagian dari beban akibat kenaikan harga dialihkan ke konsumen

- Implikasi terhadap perkiraan: PDB triwulan kuartal pertama yang kuat, inflasi yang meningkat, dan mata uang yang melemah menjadi alasan kuat bagi BI melonggarkan pengaturan kebijakan akomodatifnya

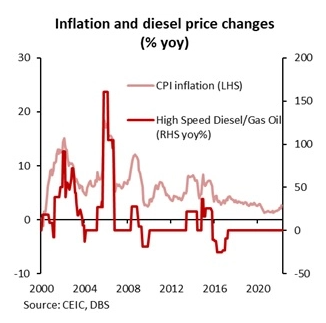

Lonjakan harga komoditas global, khususnya minyak mentah, merupakan risiko bagi inflasi dan arah fiskal di kawasan. Bagi Indonesia, kenaikan harga komoditas menjadi keuntungan sekaligus kerugian karena meningkatkan pendapatan ekspor dan pendapatan pemerintah (Indonesia: Pertumbuhan tangguh memberi ruang untuk memprioritaskan inflasi) namun menambah biaya fiskal untuk mempertahankan kontrol harga serta subsidi, selain memicu tekanan inflasi. Meningkatnya harga bahan bakar ini memicu rasionalisasi subsidi bahan bakar di Indonesia dan penurunan kontrol harga.

Kami melakukan Analisis Komponen Utama (Principal Component Analysis/PCA) untuk mengidentifikasi penggerak utama inflasi atas dasar harga konsumen di ASEAN-5 (Indonesia, Malaysia, Filipina, Thailand, dan Vietnam), yang diuraikan dalam ASEAN-5: Mengevaluasi faktor pendorong utama inflasi. Menyesuaikan model ini untuk Indonesia menunjukkan bahwa meskipun faktor global (komoditas) berpengaruh terhadap inflasi, yang lebih penting adalah katalis domestik. Inflasi akibat kenaikan harga di luar negeri dan perubahan nilai tukar meningkat, tetapi langkah administratif dan kontrol harga hanya memungkinkan beban akibat kenaikan harga dialihkan sebagian ke konsumen.

Penyesuaian harga BBM dalam waktu dekat?

Setelah harga BBM eceran dipertahankan stabil selama pandemi, ada indikasi harga BBM bersubsidi kemungkinan dinaikkan untuk mengurangi beban keuangan negara.

Harga rata-rata minyak mentah tertimbang Indonesia meningkat menjadi $99,4 per barel antara Januari-April 2022, jika dibandingkan dengan $68,5 per barel pada 2021, meningkat 45% pada tahun ini.

Di tengah kesenjangan melebar antara harga domestik dan internasional, Pertamina, perusahaan milik negara, menyesuaikan harga tiga varian bahan bakar non-subsidi bermutu tinggi – Pertamax Turbo, Dexlite, dan Pertamina Dex. Setelah itu, harga Pertamax non-subsidi dinaikkan ~39% menjadi Rp12.500 sejak April, dengan jenis bahan bakar tersebut menyumbang 16% terhadap total konsumsi [1], dan sisanya bahan bakar bersubsidi. Sebaliknya, harga varian bersubsidi yang umum digunakan, Pertalite (90) dan Premium (88), yang menyumbang lebih dari 80% terhadap konsumsi, tidak berubah selama tiga tahun terakhir.

Keraguan pemerintah dalam mengizinkan beban akibat kenaikan harga sepenuhnya dialihkan ke konsumen dapat dipahami berdasarkan atas pengalaman sebelumnya. Penyesuaian harga mengakibatkan lonjakan harga bahan bakar, sehingga mendorong inflasi naik, membebani obligasi, serta memerlukan langkah pengetatan secara cepat oleh BI.

Pada 2001, pemerintah menaikkan harga 12% setelah upaya serupa gagal pada tahun sebelumnya, diikuti kenaikan 22% pada 2003. Namun, sebagian harus dibatalkan karena protes dan tindak kekerasan terhadap langkah tersebut [2]. Karena subsidi terus meningkat, harga eceran meningkat tajam dua kali pada 2005 (solar naik 27% pada Maret dan 105% pada Oktober), yang mendorong inflasi ke tingkat tertinggi selama enam tahun, meskipun ada bantuan tunai untuk rumah tangga berpenghasilan rendah. Kendati harga minyak global melonjak pada 2008, harga domestik tidak berubah. Namun, kesenjangan harga yang lebar membuat pihak berwenang menaikkan harga hampir 29% pada pertengahan 2008.

Perdebatan tentang waktu penyesuaian harga terus berlanjut pada dasawarsa berikutnya. Ada peluang untuk menurunkan subsidi pada 2014 saat harga minyak dunia turun. Dengan memanfaatkan celah tersebut, Indonesia menaikkan harga bensin dan solar hampir 40% pada November 2014. Pada awal 2015, pemerintah mengumumkan rencana menghapus subsidi untuk bensin dan menetapkan harga fleksibel untuk solar. Itu berarti, harga domestik dimungkinkan berfluktuasi dengan rentang tetap Rp1.000 dengan harga internasional.

Varian bensin, gas, dan solar yang umum digunakan/bersubsidi serta tarif listrik untuk rumah tangga berpenghasilan rendah tidak berubah dalam 2-3 tahun terakhir. Berdasarkan atas bobot varian bahan bakar itu, setiap kenaikan 10% dalam harga bensin dan solar kemungkinan memberikan tambahan 0,4 poin persentase terhadap inflasi, dengan dampak kumulatif diperbesar melalui kategori produk lain. Indeks energi agregat (bahan bakar dan transportasi) memiliki bobot 18,2% dalam keranjang inflasi. Peningkatan bahan bakar bersubsidi ritel untuk melampaui efek menyeluruh guna dimasukkan ke dalam komponen lain, yaitu makanan (lebih dari seperempat penghitungan inflasi), logistik, dll.

Kebijakan subsidi pemerintah akan menjadi faktor utama yang memengaruhi inflasi tahun ini. Ada kemungkinan harga bersubsidi akan dinaikkan pada Juni atau triwulan ketiga 2022, dengan skala dampaknya tergantung pada besarnya kenaikan. Perkiraan kami saat ini, 3,6% secara tahunan, tidak memperhitungkan kenaikan bahan bakar bersubsidi, dengan kenaikan 10% dalam harga minyak bumi, bensin, dan gas untuk meningkatkan proyeksi kami menjadi 4,2-4,3% dan 25%, mendekati 5,5%.

Pendapatan Fiskal: Keuntungan dan Kerugian

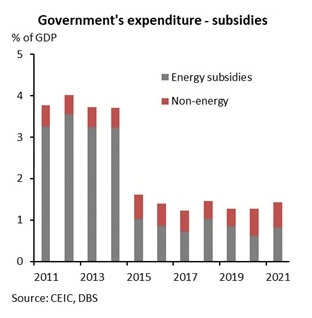

Harga energi tinggi memberi tekanan pada anggaran fiskal Indonesia dan pembukuan perusahaan listrik milik negara pada masa lampau, dengan subsidi bahan bakar/gas/listrik mencapai seperlima dari total pengeluaran pemerintah pada 2013-2014. Selain kenaikan harga karena kebutuhan seperti telah dibahas di atas, pemerintah juga telah berencana untuk mereformasi kebijakan subsidi.

Dalam satu dasawarsa terakhir, subsidi sebagian besar diarahkan untuk minyak bumi (RON88/Premium yaitu bensin, minyak tanah, dan solar), LPG 3kg dan listrik [3]. Pada Januari 2015, BBM di zona Indonesia Tengah dicabut, dan subsidi tetap diterapkan untuk solar. Selanjutnya, harga bensin dan listrik untuk konsumen bisnis/industri besar serta perumahan menengah ke atas direformasi agar sesuai dengan harga pasar. Bantuan diperluas ke rumah tangga berpenghasilan rendah dengan mempertahankan subsidi untuk varian bahan bakar yang umum digunakan, misalnya, RON88 dan Premium. Mekanisme pemantauan harga reguler juga diberlakukan. Akibatnya, subsidi energi sebagai bagian dari PDB turun dari 3,2% dari PDB pada Desember 2014 menjadi rata-rata 0,8% antara 2017-2019.

Pada tahun lalu, realisasi total subsidi 40% lebih tinggi dari yang dianggarkan dan 24% di atas alokasi tahun 2020. Anggaran 2022 mengasumsikan penurunan 15% dalam total subsidi menjadi Rp207 triliun, dengan energi, termasuk listrik, mencapai Rp134 triliun vs Rp140 triliun pada tahun lalu. Selain itu, perusahaan minyak milik negara, Pertamina, juga perlu menerima kompensasi atas kerugiannya (menjual di bawah harga pasar). Berbeda dengan penurunan subsidi yang dianggarkan, harga minyak dunia telah bergerak ke lain arah. APBN 2022 mengasumsikan Harga Minyak Mentah Indonesia sebesar $63 per barel dan tingkat yang berlaku saat ini adalah 45% lebih tinggi, rata-rata $99,4 per barel pada Jan-Apr 2022.

Pada triwulan pertama 2022, total subsidi naik 80% secara tahunan, dengan subsidi untuk energi meningkat sebesar 55% secara tahunan. Ditambah dengan kompensasi yang harus dibayarkan kepada PT Pertamina sebesar Rp49,5 triliun pada 2020, dengan Rp15,9 triliun masih belum dibayarkan di samping Rp68,5 triliun untuk tahun 2021 [4], yang mungkin jauh lebih tinggi dari yang dianggarkan, sebesar Rp140 triliun untuk 2022, menurut pengamat industri. Dengan asumsi kenaikan 20% dalam total subsidi di samping kompensasi lebih tinggi untuk perusahaan minyak milik negara, dana cadangan kumulatif sebesar 0,4% dari PDB akan diperlukan untuk penghitungan tahun ini untuk tetap berada dalam target -4,85%.

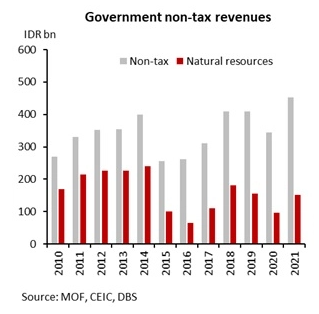

Yang menggembirakan, keuntungan tak terduga dari harga komoditas juga menguntungkan pemerintah melalui peningkatan pendapatan dari sumber daya alam, yang meningkat dua kali lipat pada triwulan pertama 2022 dibandingkan dengan tahun lalu. Pendapatan tersebut merupakan sepertiga dari PNBP dan 10% dari total pendapatan. Dari sub-segmen utama, setengahnya didapat dari minyak. Gas menyumbang 25% dan pertambangan umum 22% terhadap total pendapatan pada 2020.

Hal ini mungkin membantu untuk menutupi setengah dari kenaikan subsidi. Di luar itu ada dua pilihan –menyesuaikan harga bahan bakar bersubsidi atau memprioritaskan kembali pengeluaran yang telah disepakati untuk menciptakan peluang lebih besar untuk pengeluaran subsidi lebih tinggi. Pilihan kedua membawa risiko untuk pertumbuhan karena perekonomian akan membutuhkan mesin tambahan untuk pemulihan di luar dorongan pembukaan kembali, yang akan kehilangan momentum pada paruh kedua tahun ini. Oleh karena itu, pandangan kami adalah bahwa harga bahan bakar mungkin sebagian perlu disesuaikan pada Juni/3Q22. Dengan asumsi penyesuaian sebagian harga bahan bakar, defisit fiskal 2022 kemungkinan akan menyempit menjadi -4,5% dari PDB vs yang ditargetkan -4,85%.

Dalam hal kebijakan moneter, pertumbuhan kuat memberikan ruang bagi pembuat kebijakan untuk memantau risiko stabilitas harga dan pasar keuangan di tengah kondisi global yang semakin ketat. Bank Indonesia sebelumnya menegaskan akan mencermati efek keseluruhan dari penyesuaian harga BBM bersubsidi ketimbang bereaksi terhadap tekanan inflasi struktural. Inflasi inti juga merupakan ukuran utama yang diawasi, mengingat inflasi melaju ke tingkat tertinggi dalam dua tahun pada April. BI mungkin akan kembali menaikkan Giro Wajib Minimum sebelum mengubah arahannya dan menaikkan suku bunga acuan.

Perubahan arahan, yang mengindikasikan pengetatan, kemungkinan terjadi pada Juni/Juli, yang akan diikuti dengan kenaikan suku bunga acuan. Karena inflasi inti semakin menguat dan aset domestik berada di bawah tekanan akibat pengambilan risiko yang lemah, bahkan jika sebagian dimitigasi oleh neraca perdagangan kuat, kami memperkirakan kenaikan kumulatif 75bp mungkin terjadi pada tahun ini. Ini dibandingkan dengan ekspektasi bahwa Bank Sentral AS mungkin akan menaikkan suku bunga lagi sebesar 175bps pada akhir 2022, menurut pandangan kami, selain pengetatan neraca mereka secara kuantitatif. Bank sentral di kawasan ini juga mulai memperketat kebijakan moneter, termasuk langkah tak terduga baru-baru ini oleh BNM dan RBI, dan serangkaian langkah berturut-turut oleh MAS Singapura.

Untuk membaca laporan lengkapnya, klik di sini untuk mengunduh PDF.