Ringkasan

- Prospek Ekonomi

- Prospek bergantung pada kemampuan otoritas untuk mengalihkan kebijakan dari tahap perancangan ke tahap pelaksanaan.

- Perubahan yang akan datang harus dilihat melalui lensa “Sumitronomics”.

- Tahun 2026 kemungkinan akan ditandai oleh,

- Dorongan untuk model pertumbuhan yang lebih adil.

- Pertumbuhan moderat akibat peningkatan belanja fiskal.

- Pergeseran dari ortodoksi fiskal, mendorong peningkatan pengeluaran investasi yang dipimpin negara.

- Kebijakan moneter yang mendukung pertumbuhan.

- Peningkatan iklim investasi.

- Metrik eksternal yang terkendali, dengan IDR bergantung pada pemicu global.

- Mata Uang

- Kami memperkirakan USD/IDR akan terus stabil dalam kisaran 16.000-16.900 pada tahun 2026.

- Skenario terburuk kami memperkirakan USD/IDR akan diperdagangkan di atas 17.000 akibat guncangan pertumbuhan global dan memburuknya risiko perdagangan.

- Prospek Ekonomi (Radhika Rao)

- Prospek ke depan bergantung pada kemampuan ekonomi untuk beralih dari tahap perencanaan ke tahap implementasi operasional, memastikan bahwa reformasi strategis menghasilkan manfaat nyata dalam pertumbuhan, produktivitas, dan investasi. Hal ini memerlukan implementasi yang terkoordinasi di seluruh sektor industri dan lembaga, serta dukungan kebijakan yang tepat.

- Perubahan yang akan datang harus dilihat melalui kerangka kerja ‘Sumitronomics’. Kerangka kerja ini dinamai berdasarkan Sumitro Djojohadikusumo, seorang mantan pejabat senior, ekonom terkemuka, dan almarhum ayah Presiden Prabowo. Kerangka kerja ini mendukung peran yang lebih besar bagi industrialisasi dan kegiatan manufaktur, selain penggunaan kebijakan fiskal untuk mendorong pertumbuhan.

- Seiring dengan memasuki tahun kedua pemerintahan Prabowo-Gibran, kami mengharapkan orientasi yang jelas untuk meningkatkan pertumbuhan, dengan perpaduan kebijakan yang terus berkembang untuk memperkuat koordinasi antara kebijakan fiskal dan moneter. Pasar keuangan telah memberikan kepercayaan kepada pasar valuta asing dan obligasi, meskipun investor tetap sensitif terhadap perkembangan ekonomi politik.

- Tahun 2026 kemungkinan besar akan ditandai oleh:

- Mendorong model pertumbuhan yang lebih seimbang.

- Peningkatan moderat dalam pertumbuhan akibat peningkatan belanja fiskal.

- Pergeseran dari fiskal yang konservatif, mendorong peningkatan belanja investasi yang dipimpin negara.

- Kebijakan moneter yang mendukung pertumbuhan.

- Peningkatan iklim investasi.

- Metrik eksternal yang terkendali, dengan IDR bergantung pada pemicu global.

- Mendorong model pertumbuhan yang lebih adil, disertai dengan peningkatan belanja fiskal.

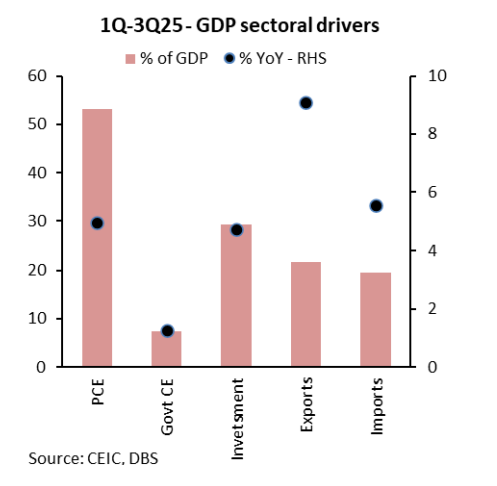

- Pertumbuhan PDB riil rata-rata mencapai 5% (yoy) pada 1Q-3Q25, didorong oleh langkah-langkah stimulus, peningkatan moderat belanja publik, serta kontribusi positif dari perdagangan eksternal bersih akibat ekspor manufaktur dan komoditas yang dimajukan (frontloaded), serta efek basis.

- Konsumsi rumah tangga, terutama di kelompok berpendapatan rendah, diperkirakan membaik seiring peningkatan alokasi untuk program-program unggulan (~15,0-20% yoy) dan perluasan jumlah penerima manfaat. Dampak terhadap segmen menengah relatif terbatas, sementara permintaan jasa yang lebih tinggi menguntungkan kelompok berpendapatan atas, yang juga didukung oleh efek kekayaan. Pada saat yang sama, Asosiasi Pengusaha Indonesia (APINDO) Jawa Tengah menyebutkan tuntutan pekerja untuk kenaikan upah minimum provinsi dan kabupaten/kota (UMP dan UMK) sebesar 10,5% untuk 2026, menurut pemberitaan media. Keputusan mengenai besaran kenaikan upah minimum tersebut belum final, dengan nilai akhir kemungkinan berada di kisaran 4–6%. Menjangkau kelompok yang layak juga penting untuk mendorong model pertumbuhan yang lebih berkeadilan sekaligus menjaga kohesi sosial. Secara bersamaan, pembentukan modal diperkirakan mendapat manfaat dari peningkatan belanja modal pemerintah, minat FDI, serta meningkatnya ketertarikan pada sektor non-komoditas (dibahas pada bagian selanjutnya).

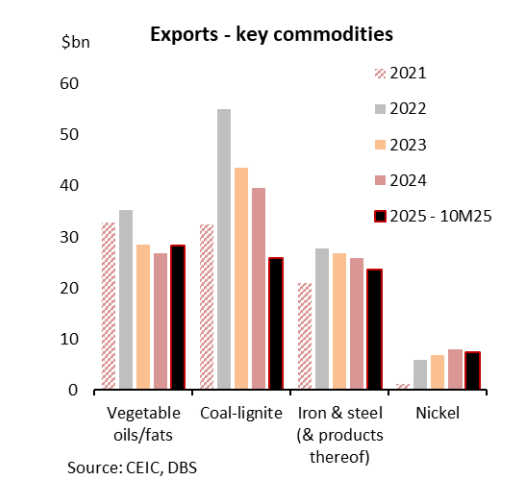

- Ekspor barang menunjukkan kinerja yang baik pada 10M25, sebagian didorong oleh pengiriman yang dimajukan ke AS serta permintaan yang lebih kuat dari Tiongkok. Ekspor naik 7% (yoy) pada 10M25, sementara impor meningkat lebih lambat sebesar 2,6%, sehingga neraca perdagangan berada pada jalur untuk mencatat surplus tertinggi dalam tiga tahun terakhir, di atas USD 41 miliar dibandingkan USD 31 miliar pada 2024. Komoditas, terutama minyak sawit, mesin, transportasi & peralatan, serta bahan kimia termasuk sektor yang mencatat kinerja baik. Secara khusus, ekspor mesin dan elektronik mendapat manfaat dari efek turunan sekunder akibat meningkatnya permintaan dari siklus AI.

- Pertumbuhan diperkirakan akan lebih baik pada kuartal keempat 2025, seiring dengan dampak gabungan dari implementasi kebijakan setelah pemotongan suku bunga oleh Bank Indonesia, percepatan belanja pemerintah, langkah-langkah kesejahteraan tambahan, likuiditas berlebih, dan ketahanan relatif dalam perdagangan luar negeri. Dengan mempertimbangkan laju pertumbuhan saat ini, kami memperkirakan pertumbuhan akan rata-rata 5% tahun ini.

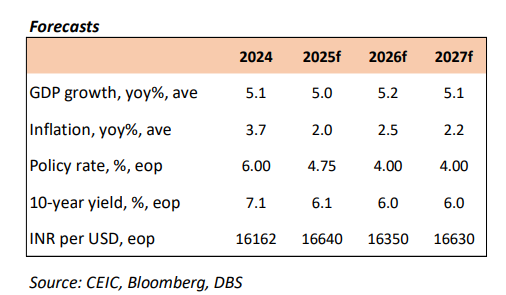

- Untuk 2026, kami memperkirakan pertumbuhan rata-rata 5,2% (yoy), didukung oleh kebijakan fiskal yang ekspansif. Pergantian kepemimpinan di Kementerian Keuangan dipercepat dengan langkah-langkah pro-pertumbuhan, termasuk paket stimulus ekonomi “8+4+5” senilai IDR 16,2 triliun, penyaluran IDR 200 miliar dari BI ke bank-bank BUMN untuk menurunkan biaya dana, serta pemanfaatan ruang fiskal yang tersedia. Secara keseluruhan, pergeseran dari ortodoksi fiskal (dibahas pada bagian berikutnya), sentimen yang lebih solid, dukungan stimulus yang lebih tinggi, serta kondisi moneter yang lebih longgar menjadi faktor yang kondusif bagi pemulihan. PDB nominal diperkirakan tumbuh rata-rata 7,2–7,4% seiring deflator yang lebih tinggi, sehingga rasio-rasio makro tetap terjaga.

- Di tingkat yang lebih luas, kami memperkirakan pemerintah akan berusaha untuk mengubah tren pertumbuhan dari tingkat stabil 5% yang tercatat dalam dekade terakhir (kecuali tahun-tahun pandemi Covid-19). Perpindahan menuju model yang lebih adil akan menjadi kunci untuk kohesi sosial. Rencana untuk secara berkelanjutan meningkatkan pertumbuhan menuju 6% dan 8% selanjutnya akan memerlukan reformasi yang tegas dan pergeseran orientasi pertumbuhan menuju investasi manufaktur, selain meningkatkan modal manusia untuk memanfaatkan dividen demografis.

- Dalam catatan Outlook tahun lalu kami (Indonesia 2025: Transisi Politik dan Tiga ‘C’), kami telah menguraikan kerangka kerja tiga ‘C’ yang akan membantu dalam proyeksi jangka menengah – Memanfaatkan ekspor dan konfigurasi ulang China +1, Investasi modal dan rasionalisasi fiskal, Konsumsi dan peningkatan sumber daya manusia. Aliran diversifikasi perdagangan yang sedang berlangsung menyediakan latar belakang yang ideal bagi otoritas Indonesia untuk menarik aliran investasi.

- Pergeseran dari ortodoksi fiskal untuk meningkatkan peran belanja investasi yang dipimpin negara

- Pelaksanaan rencana percepatan belanja pada 2025 berjalan lebih lambat dari yang diharapkan, dengan realisasi belanja 9M25 turun -0,8% (yoy), sementara pendapatan negara tertinggal dengan penurunan -7,2% (yoy). Selain itu, pada awal tahun pemerintah mengumumkan pemangkasan anggaran sekitar IDR 306,7 triliun, atau sekitar 8,5% dari total anggaran. Koreksi arah kebijakan sedang berlangsung, dengan percepatan stimulus pada 4Q25 senilai IDR 48 triliun serta dorongan belanja di akhir tahun untuk meningkatkan alokasi pada program prioritas kesejahteraan sosial, yang diharapkan dapat mendorong total belanja dan menjaga defisit tahunan tetap mendekati target anggaran tahun ini.

- Ke depan, kami memperkirakan adanya pergeseran dari fiskal konservatif sebelumnya, dengan pemerintah cenderung mengadopsi sikap yang lebih proaktif, menjadikan APBN sebagai pendorong utama pertumbuhan sekaligus menarik (crowd in) sektor swasta.

- Sejak 2013, di luar periode Covid pada 2020–2021, defisit fiskal rata-rata tercatat -2,3% dari PDB, jauh di bawah ambang batas -3,0% dari PDB, serta sering kali berada di bawah target anggaran. Arah dan bentuk pergeseran kebijakan ini perlu dicermati dengan saksama untuk memastikan agenda akuntabilitas fiskal tidak tergerus.

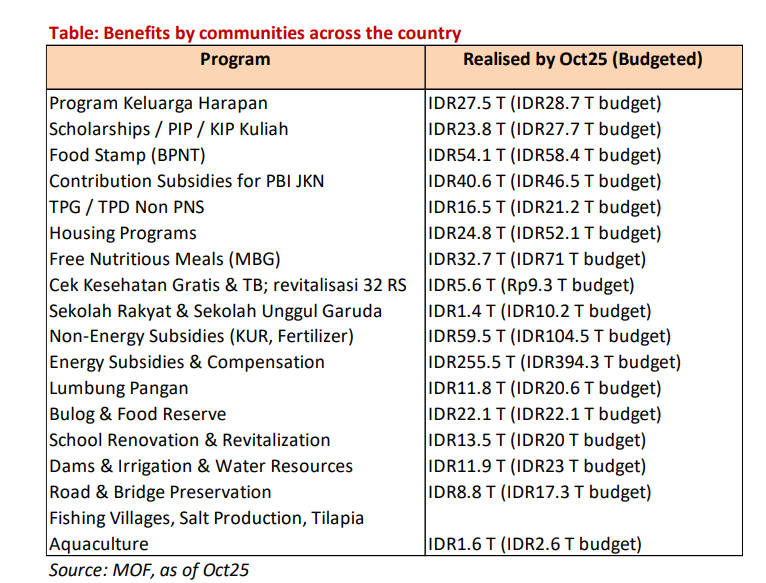

- Pergeseran ini kemungkinan akan ditandai, pertama, oleh peningkatan alokasi untuk memperkuat kedaulatan pangan dan energi, serta penyaluran dana ke program perlindungan sosial, khususnya bagi rumah tangga berpendapatan rendah, guna memenuhi kebutuhan dasar dan meningkatkan kualitas modal manusia. Program-program ini diperkirakan akan dipercepat pada semester kedua (lihat tabel di bawah). Alokasi kumulatif (2,6% dari PDB pada Jan–Okt25) diklasifikasikan ke dalam penguatan daya beli, layanan publik, stabilisasi harga dan produksi, serta produktivitas dan infrastruktur publik.

- Selain program stimulus pada semester pertama 2025, pemerintah meluncurkan paket “8-4-5” (dibahas sebelumnya) serta tambahan paket stimulus pada pertengahan Oktober 2025 senilai IDR 30 triliun (~USD 1,8 miliar), yang mencakup tambahan bantuan tunai langsung untuk lebih dari 35 juta keluarga penerima manfaat guna menopang konsumsi hingga akhir tahun, serta program magang berbayar yang diperluas hingga mencakup 100 ribu lulusan perguruan tinggi. Kami memperkirakan belanja untuk program serupa akan meningkat pada tahun depan.

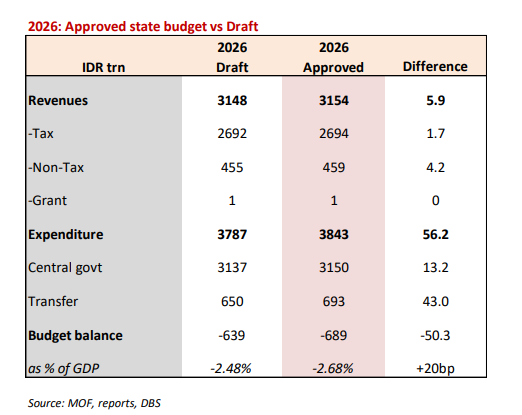

- Kedua, ruang gerak yang lebih besar diciptakan untuk tahun 2026 dengan memperluas target defisit menjadi -2,68% dari PDB dibandingkan dengan -2,48% yang ditetapkan sebelumnya, guna mengakomodasi peningkatan belanja sambil tetap mematuhi batas -3,0% dari PDB yang ditetapkan. Total belanja dinaikkan sebesar IDR 56 triliun menjadi IDR 3.843 triliun (lihat tabel), untuk mengakomodasi alokasi yang lebih tinggi bagi pemerintah daerah (IDR 693 triliun dibandingkan IDR 650 triliun sebelumnya). Program makan gratis (IDR 335 triliun) dan lonjakan belanja pertahanan. Perlu dicatat bahwa pemotongan dana daerah/provinsi yang diusulkan dalam draf anggaran sebelumnya telah berkontribusi pada gelombang protes yang terjadi baru-baru ini.

- Asumsi pertumbuhan dasar (5,4%, DBSf 5,2%) dan pendapatan bersifat optimistis. Peningkatan rasio pajak terhadap PDB menuju target 10,5% dari PDB (dibandingkan rata-rata di bawah 10% dalam sepuluh tahun terakhir) memerlukan kombinasi sumber pajak baru serta peningkatan kepatuhan dan perluasan basis pajak.

- Kenaikan tarif PPN (probabilitas rendah), program amnesti, atau royalti dapat menjadi area yang dipertimbangkan. Bea keluar atas produk emas (7,5–12,5% tergantung jenis) telah diberlakukan dan diperkirakan menghasilkan IDR 3 triliun (0,1% dari target penerimaan pajak 2026). Selain kenaikan pungutan sawit pada awal tahun ini, pajak 5% atas ekspor batu bara direncanakan berlaku pada 2026, yang menurut pemberitaan media dapat menambah penerimaan sekitar IDR 20 triliun (0,7% dari PDB).

- Jika rencana belanja dieksekusi dengan baik, defisit 2026 berpotensi melebar melampaui target anggaran hingga sekitar -2,9%, namun tetap berada di bawah ambang batas -3% dari PDB. Jika risiko deviasi meningkat, penyesuaian belanja kemungkinan akan digunakan untuk mencegah pembengkakan defisit, mengingat pendapatan masih relatif lemah.

- Jalur fiskal mungkin mengalami perubahan mulai tahun 2027. Defisit yang lebih tinggi pada 2026 kecil kemungkinan diiringi peningkatan penerbitan obligasi. Kami mengasumsikan tambahan defisit anggaran sebesar IDR 50 triliun (final vs rancangan) akan diserap melalui penyesuaian pos lain untuk menghindari peningkatan pembiayaan utang. Pemanfaatan saldo kas pemerintah (estimasi awal SAL IDR 60 triliun dibandingkan IDR 86 triliun pada 2025), serta opsi pembiayaan terarah untuk koperasi desa dan program perumahan, juga akan mengurangi kebutuhan peningkatan pasokan utang.

- Meningkatkan iklim investasi.

- Kombinasi kepastian regulasi, eksekusi yang tepat waktu, dan peningkatan daya saing menjadi faktor krusial untuk memperbaiki iklim investasi Indonesia.

- Pertama, perbaikan kepastian regulasi mencakup, misalnya, pembatasan perubahan kebijakan secara mendadak terkait perdagangan, aturan tingkat kandungan dalam negeri, dan perpajakan. Kedua, pembenahan proses perizinan serta sentralisasi proses persetujuan lintas provinsi, dan menjadikannya mengikat bagi otoritas daerah. Selanjutnya, diperlukan kejelasan kebijakan hilirisasi dan industri, khususnya penyediaan peta jalan jangka panjang bagi industri berbasis sumber daya utama serta menghindari nasionalisme sumber daya. Terakhir, investasi pada modal manusia menjadi krusial, terutama perluasan pelatihan vokasi yang selaras dengan kebutuhan industri.

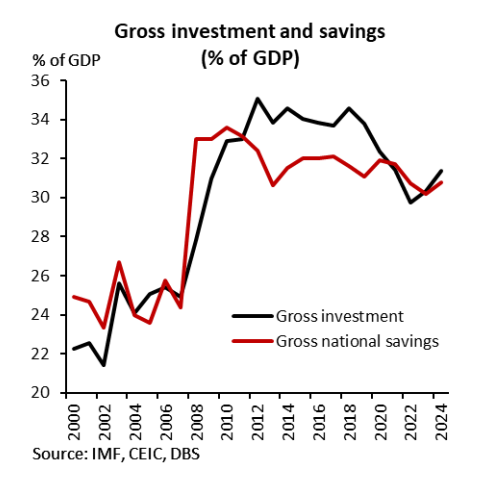

- Investasi bruto sebagai persentase PDB mencapai puncak sekitar 34–35% dari PDB pada periode 2012 hingga 2018, bertepatan dengan dorongan besar pembangunan infrastruktur domestik serta komitmen kuat di sektor pertambangan dan manufaktur. Sejak itu, rasio tersebut menurun ke kisaran 30–31% dari PDB, menyempitkan kesenjangan dengan tingkat tabungan nasional, yang juga tercermin pada menyempitnya defisit transaksi berjalan.

- Siklus komoditas turut memengaruhi siklus investasi, mengingat peran dominan Indonesia dalam industri berbasis sumber daya. Harga komoditas global didorong oleh industrialisasi kuat Tiongkok yang mencapai puncaknya sekitar 2008, kembali meningkat pada 2014–2015, dan melonjak lagi pasca-Covid.

- Peningkatan terbaru dalam pertumbuhan investasi juga didorong oleh dorongan yang lebih luas terhadap aktivitas hilirisasi komoditas, yang menarik investasi asing signifikan (lihat grafik), dan mencapai rekor tertinggi pada 2024.

- Aktivitas pengolahan logam dasar mencakup porsi terbesar minat FDI pada 2023–2024, diikuti oleh sektor transportasi, pergudangan, dan utilitas, dan lainnya. FDI pada 1Q–3Q masih kuat, meskipun berada di bawah level tertinggi 2024. Menatap 2026, kami memperkirakan FDI bruto dan bersih akan membaik seiring meredanya ketidakpastian kebijakan, meskipun bayang-bayang global masih ada.

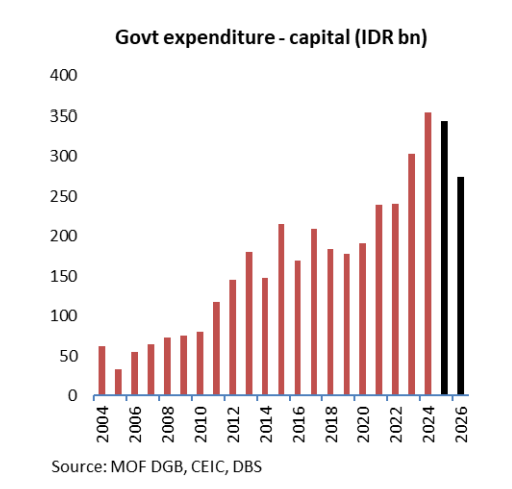

- Pengeluaran modal pemerintah dan komitmen Danantara juga diperkirakan akan berdampak positif bagi agenda ini. Daftar proyek prioritas nasional telah diperluas mencakup lebih dari 200 area kunci. Meskipun anggaran yang diusulkan untuk 2026 dialokasikan sebesar IDR 274 triliun, lebih rendah dibandingkan IDR 340 triliun pada 2025 dan realisasi IDR 355,5 triliun pada 2024, kami memperkirakan skala aktual akan lebih besar jika digabungkan dengan pos belanja pembangunan lainnya.

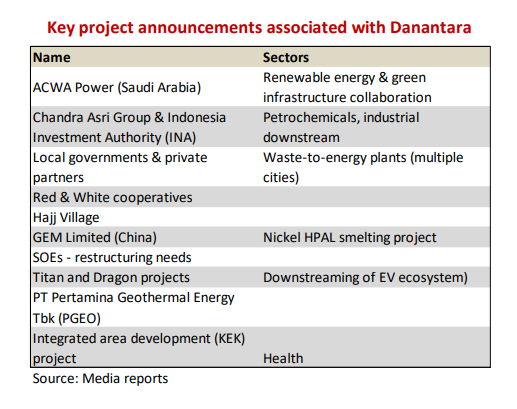

- Badan investasi Danantara juga telah menguraikan beberapa prioritas investasi (lihat tabel), yang didanai melalui kombinasi dividen BUMN, fasilitas kredit dari bank-bank BUMN, pinjaman dari bank asing, obligasi patriot domestik (IDR 50 triliun), serta dana investasi khusus bersama dana kekayaan negara (misalnya Qatar Investment Agency)

- Ruang bagi Kebijakan Moneter yang Dovish, Selaras dengan Percepatan Fiskal

- Bank Indonesia menurunkan suku bunga acuan sebesar 125 basis poin secara kumulatif pada kuartal 1-3 tahun 2025 menjadi 4,75%, level terendah sejak 2022, dengan memanfaatkan buffer suku bunga riil yang besar dan mengambil tindakan suku bunga selama stabilitas relatif rupiah. Sejak Oktober 2025, suku bunga tetap tidak berubah akibat tekanan depresiasi rupiah, penyempitan selisih dengan USTs, dan koreksi aset berisiko, sementara mendorong transmisi kebijakan yang lebih cepat. Pertumbuhan kredit melambat menjadi 7,4% (yoy) dari 7,7% pada September, dengan permintaan yang lebih lemah sebagai alasan utama, di tengah pemanfaatan akumulasi dana internal dan tingginya biaya pinjaman. Dari sisi penawaran, injeksi likuiditas dan langkah makroprudensial BI memberikan latar belakang yang kondusif. Namun, perbankan juga menjadi lebih berhati-hati dalam menyalurkan kredit ke sektor non-korporasi, termasuk usaha kecil dan rumah tangga.

- Kami memperkirakan inflasi pada 2026 rata-rata 2,5% (yoy), dibandingkan 2% pada 2025, seiring memudarnya efek basis rendah dari penurunan tarif utilitas, serta mempertimbangkan dampak potensi cuaca dan implementasi program makan bergizi gratis (yang dapat mendorong kenaikan harga bahan pangan pokok seiring meluasnya jumlah penerima manfaat). Fluktuasi harga logam mulia akan menjaga inflasi inti tetap relatif kuat, meskipun inflasi secara keseluruhan diperkirakan tetap berada dalam kisaran target resmi.

- BI menjalankan kebijakan moneter melalui pendekatan tiga pilar, yaitu: a) perubahan suku bunga, b) intervensi di pasar spot/DNDF/forward untuk menstabilkan nilai tukar, dan c) ekspansi likuiditas moneter.

- Pada a) kami memperkirakan kebijakan moneter akan tetap mempertahankan sikap pro-pertumbuhan, dengan ruang penurunan suku bunga lanjutan ketika rupiah relatif stabil. Kami mempertahankan proyeksi adanya penurunan suku bunga setidaknya 75 bps tambahan hingga akhir 2026, guna menyelaraskan kebijakan moneter dengan percepatan fiskal pemerintah. Dalam jangka pendek, fokus akan diberikan pada percepatan transmisi kebijakan serta penerapan langkah-langkah makroprudensial untuk menurunkan suku bunga kredit efektif. Pejabat sebelumnya mencatat bahwa meskipun suku bunga diturunkan, bank-bank hanya menurunkan suku bunga pinjaman sebesar 15 basis poin, sementara suku bunga pasar, yaitu suku bunga antarbank (IndoNIA dan imbal hasil SRBI 6 bulan turun lebih dari ~200 basis poin dibandingkan Agustus 2024). Secara bersamaan, langkah-langkah makroprudensial yang menguntungkan

- Untuk b), selain intervensi valas konvensional, Menteri Keuangan Purbaya memperketat aturan terkait regulasi devisa sebelumnya yang mewajibkan penempatan 100% devisa hasil ekspor sumber daya alam (kecuali migas) dalam rekening khusus di bank dalam negeri selama satu tahun. Mulai Januari 2026, devisa hasil ekspor tersebut diwajibkan hanya ditempatkan di bank-bank milik negara untuk mempermudah pemantauan. Selain itu, konversi devisa hasil ekspor ke rupiah juga akan dibatasi maksimal 50%, suatu batasan yang belum ditentukan dalam aturan sebelumnya. Pasar akan mencermati dampak material dari penyesuaian ini, dengan indikasi meningkatnya peran bank-bank BUMN, mengingat preferensi sebelumnya terhadap program injeksi likuiditas (IDR 200 miliar dan tahap kedua IDR 76 miliar) serta keterlibatan dalam program prioritas strategis..

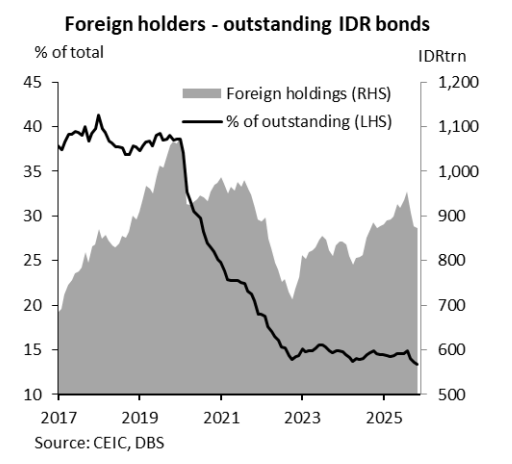

- Pada poin c), likuiditas mendapat dorongan dari langkah-langkah terjadwal untuk menurunkan posisi instrumen moneter SRBI yang beredar dari IDR 917 triliun pada awal 225 menjadi IDR 699,3 triliun pada pertengahan November 25. Imbal hasil SRBI juga telah moderat, membantu mencegah kanibalisasi permintaan terhadap surat utang pemerintah jangka pendek dan simpanan bank. Investor asing menjadi pemain yang berhati-hati di pasar obligasi domestik (pangsa obligasi yang beredar turun di bawah 14% pada November 2025), sementara investor domestik (dipimpin oleh bank sentral dan bank) berada di garis depan. Selain itu, pembelian obligasi terus berlanjut, mencapai IDR 289,9 triliun (per November 2025), termasuk pembelian di pasar sekunder, serta program pertukaran utang dengan pemerintah, dengan total IDR 212,6 triliun.

- Stabilitas Makro Diperkirakan Tetap Terjaga, dengan Pergerakan Nilai Tukar Dipengaruhi Faktor Global

- Defisit transaksi berjalan diperkirakan melebar menjadi -1% dari PDB pada 2026 dibandingkan estimasi -0,6% dari PDB pada 2025, seiring mulai terlihatnya dampak tarif AS (pertumbuhan ekspor yang lebih lemah dan peningkatan impor untuk memenuhi komitmen terkait tarif serta kebutuhan belanja modal yang lebih tinggi). Sebagai faktor satu kali (one-off), penutupan tambang Freeport Grasberg juga diperkirakan akan menekan ekspor pada paruh pertama 2026, meskipun diperkirakan stabil kembali pada paruh kedua. Dari sisi neraca pembayaran, kesehatan arus portofolio asing serta investasi akan menjadi kunci untuk menjaga keseimbangan keseluruhan tetap surplus.

- Akumulasi cadangan devisa akan terus menjadi prioritas guna memperkuat pertahanan eksternal. Dalam hal ini, kewajiban repatriasi devisa hasil ekspor ke pasar domestik akan membantu meningkatkan cadangan dari surplus perdagangan yang bersifat organik. Hal ini tidak hanya memperkuat posisi cadangan devisa, tetapi juga memperkokoh posisi eksternal perekonomian.

- Mata Uang (Philip Wee)

- Ruang untuk kebijakan moneter yang akomodatif, sejalan dengan peningkatan belanja fiskal.

- Rupiah diperkirakan memasuki 2026 dengan posisi yang lebih stabil. Operasi valas Bank Indonesia membantu menstabilkan USD/IDR pada kisaran 16.500–16.800 setelah terjadinya aksi protes terbesar sejak 2019 serta keluarnya Menteri Keuangan Sri Mulyani Indrawati—yang selama ini menjadi pilar kredibilitas fiskal—pada Agustus–September. Berdasarkan level penutupan harian, kisaran perdagangan USD/IDR pada 2025 adalah 16.100–16.900, lebih tinggi namun lebih sempit dibandingkan kisaran 15.100–16.400 pada 2024. Untuk 2026, BI memproyeksikan rata-rata USD/IDR sebesar 16.430, lebih baik dibandingkan asumsi makro pemerintah sebesar 16.500.

- Rapat Tinjauan Pasal IV IMF pada November kembali menegaskan Indonesia sebagai “titik terang global” dengan stabilitas makroekonomi yang ditandai oleh pertumbuhan yang kuat, inflasi yang terkendali dengan baik, dan defisit neraca berjalan yang terkelola. Menurut data Bloomberg, dana global mulai menjadi pembeli saham Indonesia pada awal Desember. Kenaikan 22% saham Jakarta pada 2025 didorong oleh peningkatan signifikan jumlah investor domestik terdaftar dari 15 juta menjadi 19 juta. Dengan imbal hasil obligasi domestik 10 tahun yang menyempit dua kali lebih cepat daripada AS, pasar mungkin telah melebih-lebihkan kekhawatiran fiskal Indonesia.

- Namun demikian, pasar tetap perlu mewaspadai potensi rasa puas diri. Rupiah masih rentan terhadap risiko domestik dan eksternal. Meskipun CDS sovereign Indonesia melebar lebih kecil pada Agustus–September dibandingkan saat guncangan Liberation Day pada April, rupiah terdepresiasi lebih signifikan dan tetap lemah bahkan setelah CDS kembali menyempit. Divergensi yang berkelanjutan ini mengindikasikan bahwa pasar valuta tidak bereaksi terhadap risiko gagal bayar utang jangka pendek,mengingat neraca Indonesia yang masih kuat, profil jatuh tempo utang yang panjang, serta basis investor domestik yang besar—melainkan terhadap kredibilitas kebijakan fiskal kabinet hasil perombakan yang belum teruji.

- Menjaga disiplin fiskal merupakan bagian dari kerangka pasca-krisis Asia Indonesia, yang ditopang oleh batas defisit fiskal statutori sebesar 3% dari PDB, rasio utang yang konservatif, serta koordinasi erat kebijakan fiskal dan moneter guna menjaga stabilitas makro.

- Kenaikan bersamaan CDS sovereign dan USD/IDR menjelang Liberation Day mencerminkan ancaman proteksionisme perdagangan yang dipimpin AS terhadap Indonesia. CDS dan USD/IDR kemudian mengalami koreksi setelah adanya gencatan tarif AS. Dengan Jakarta yang belum menyelesaikan kesepakatan dagang Juli dengan AS, pengalaman India di bawah pemerintahan Trump menjadi pengingat bahwa negosiasi perdagangan dapat berlangsung lama dan bersifat asimetris, sehingga mempertahankan ketidakpastian bagi pasar domestik. Dalam skenario terburuk, USD/IDR berpotensi kembali menembus level di atas 17.000.