Ringkasan

- Tahun 2025 akan menandai tahun pertama pemerintahan yang baru.

- Meskipun transisi politik menandai kesinambungan dengan pemerintahan sebelumnya, perubahan pada area fokus diperlukan untuk memulai pertumbuhan.

- Kerangka kerja ‘3C’ akan mendukung untuk proyeksi jangka menengah – Capitalize on exports and China +1 reconfiguration (memanfaatkan ekspor dan konfigurasi ulang Tiongkok+1), Capital investments and fiscal rationalisation (investasi modal dan rasionalisasi fiskal), Consumption and improvement in human capital (konsumsi dan peningkatan sumber daya manusia).

- Untuk tahun 2025, pengukur konsumsi milik DBS Group Research menunjukkan perlunya dukungan kebijakan.

- Inflasi yang tidak terlalu berbahaya akan membuka pintu untuk penurunan suku bunga, bergantung pada mata uang.

- Neraca transaksi berjalan dan fiskal kemungkinan akan tetap berada dalam ambang batas yang krusial.

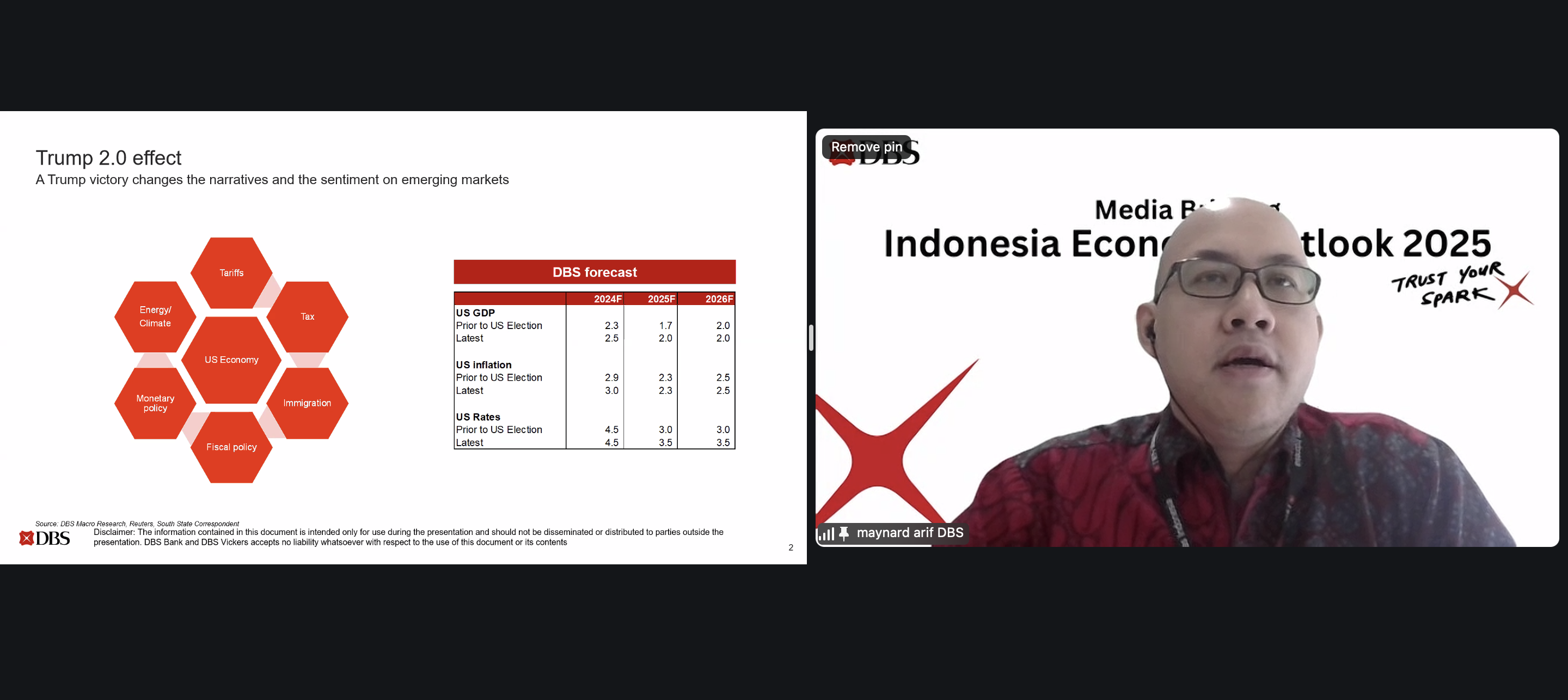

- Trump 2.0 dan dampaknya terhadap perdagangan serta pasar keuangan juga akan membawa implikasi bagi perekonomian.

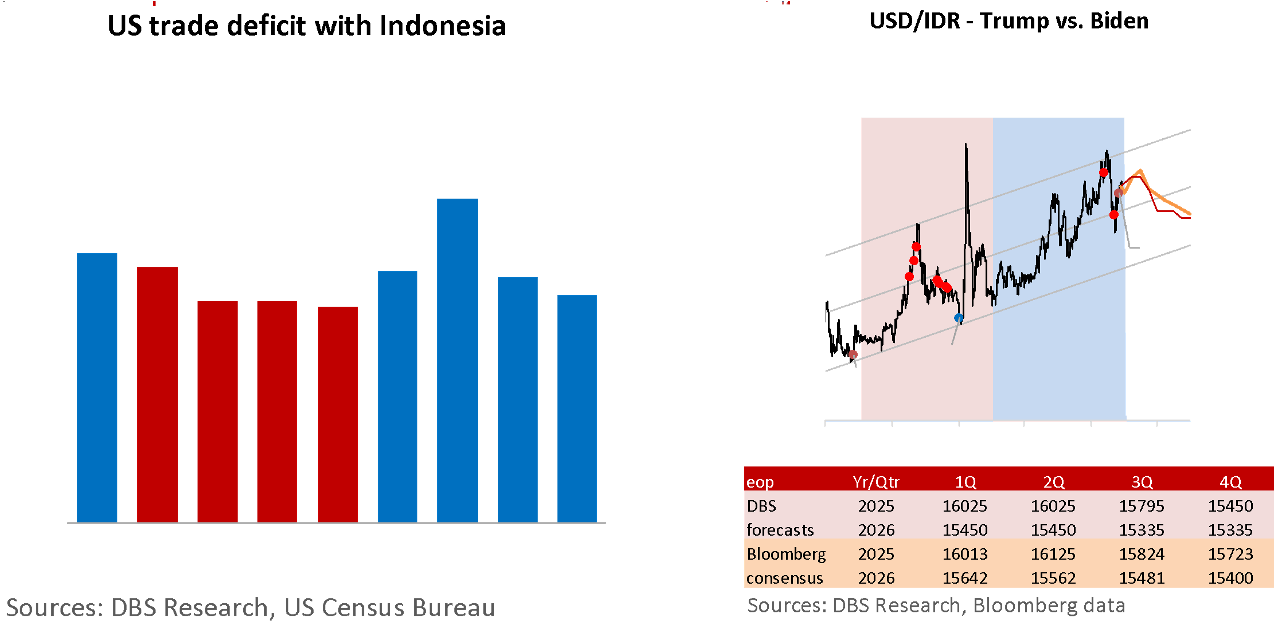

- Terkait mata uang, mengingat janji Trump untuk memberlakukan tarif pada awal masa jabatan keduanya, DBS Group Research memperkirakan nilai tukar USD/IDR akan tetap berada di atas Rp16.000 pada 1H25, dengan potensi untuk memperpanjang kenaikan jika ada rincian yang tidak menguntungkan dari rencana perdagangan Trump.

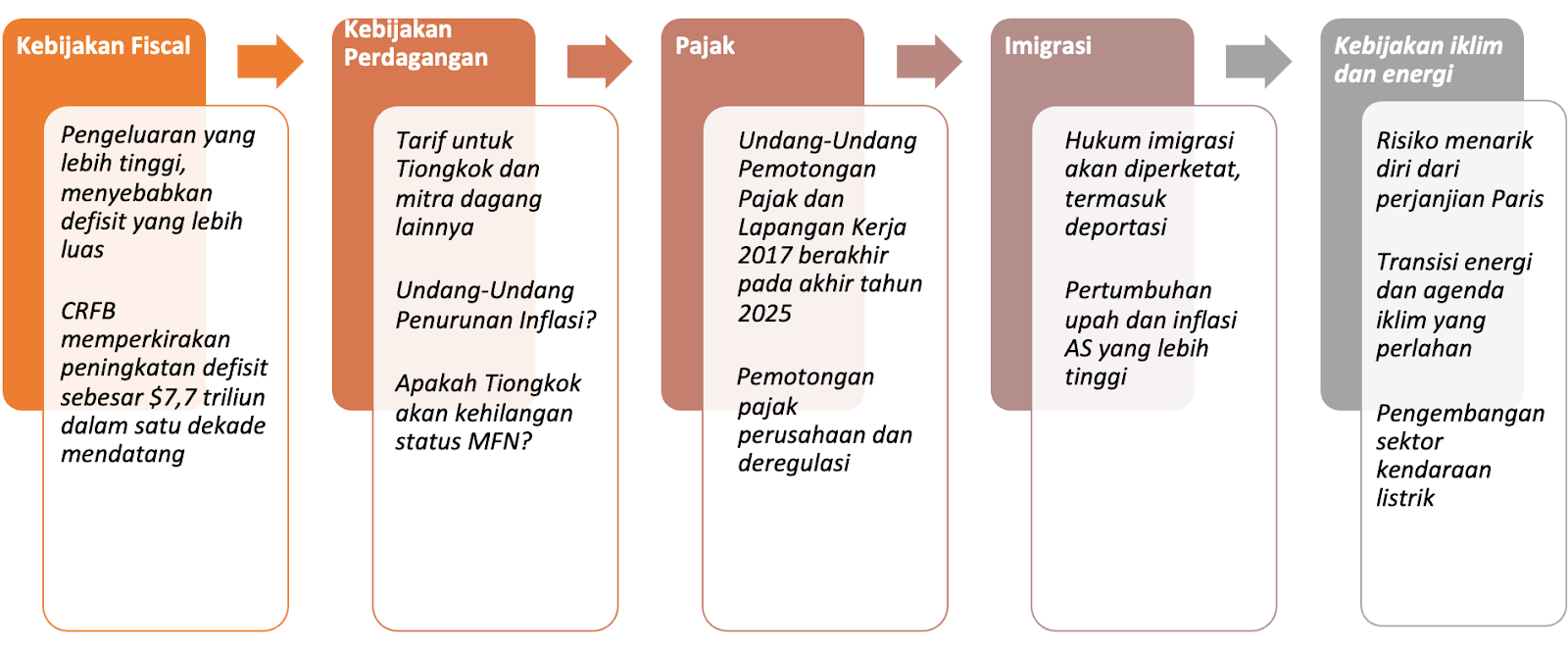

US: Trump, Perdagangan, dan Tarif

Prospek Indonesia

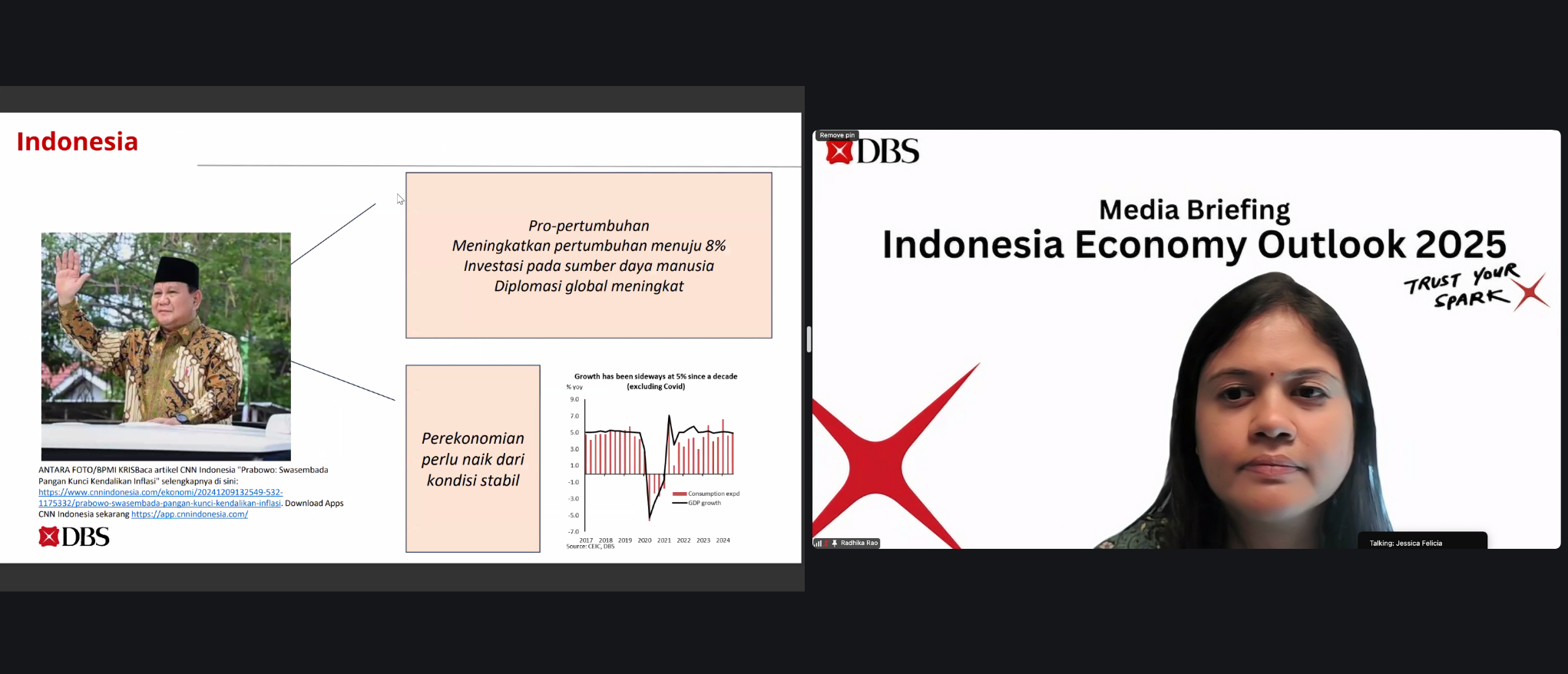

Prospek Indonesia pada 2025

Faktor Pendorong Pertumbuhan

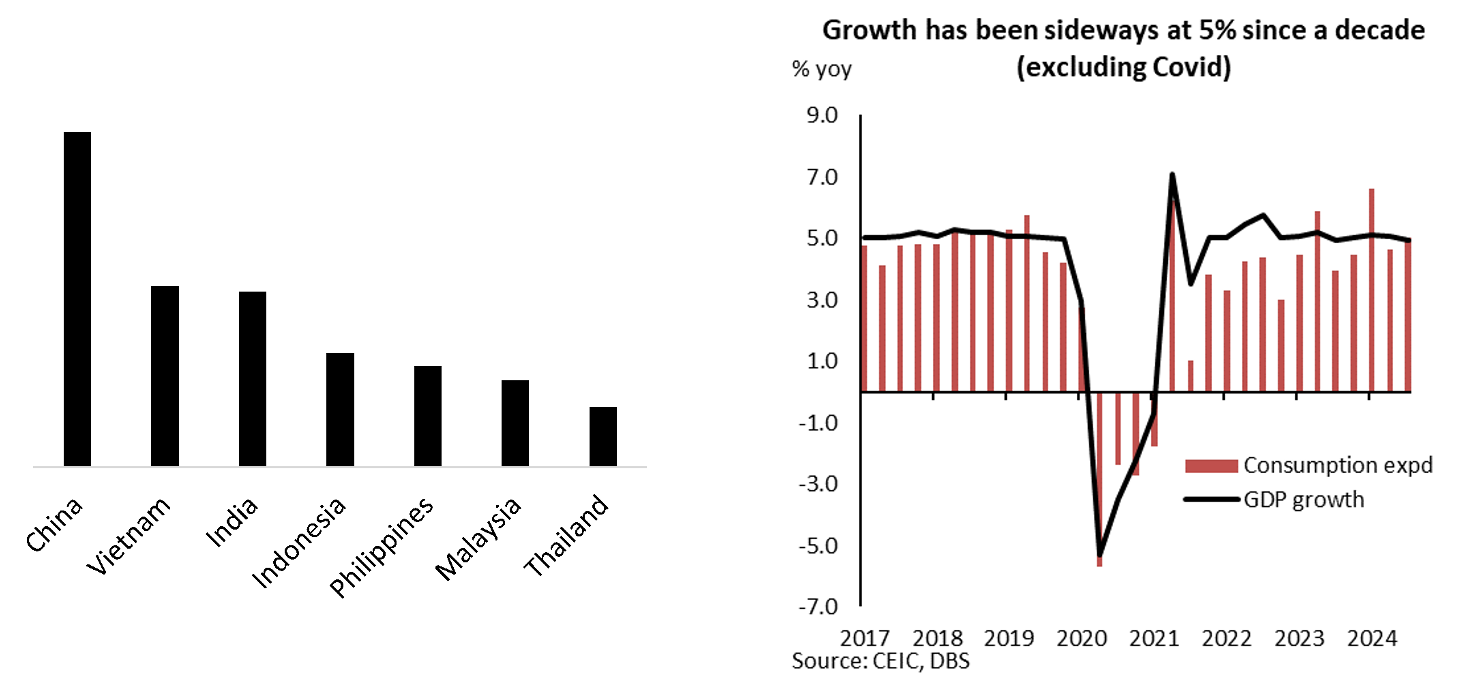

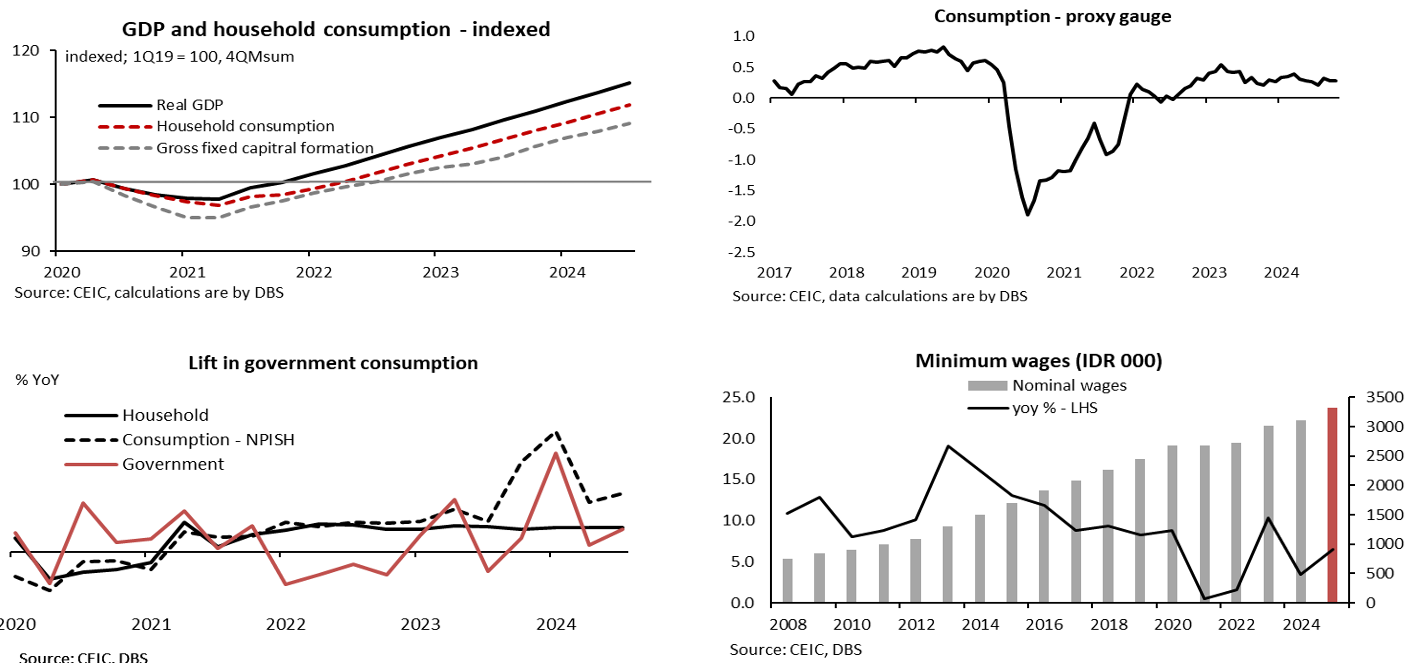

Terdapat faktor pendukung positif untuk konsumsi, yakni kenaikan upah minimum, program bantuan sosial dari pemerintah, melambatnya inflasi, dan peningkatan upah rill

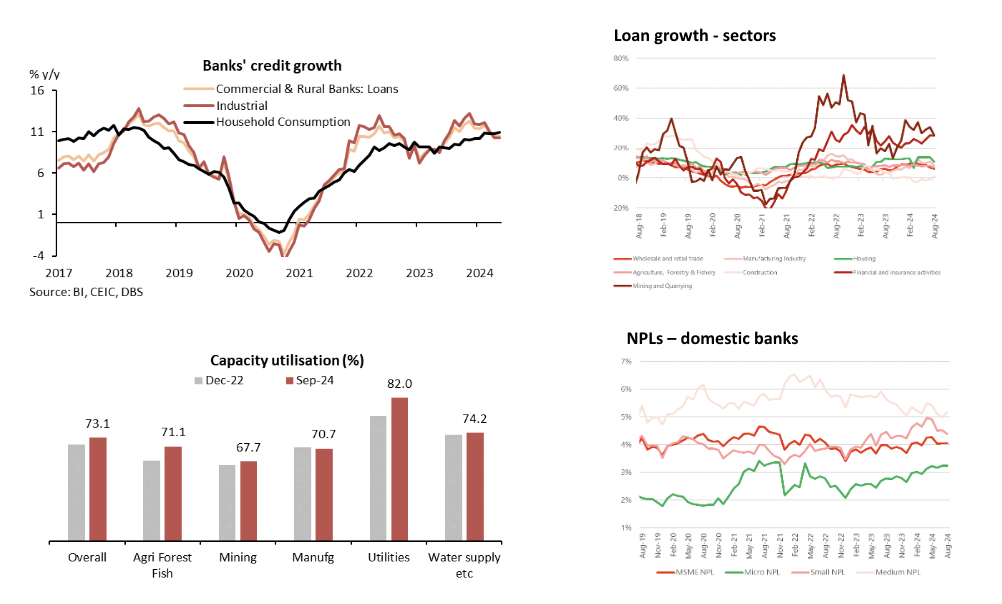

Selain itu, pertumbuhan kredit dinilai cukup kuat, dipimpin oleh permintaan korporasi (lembaga keuangan). Pemanfaatan kapasitas telah meningkat. Seiring dengan membaiknya tingkat konsumsi, bisnis akan meningkatkan pengeluarannya.

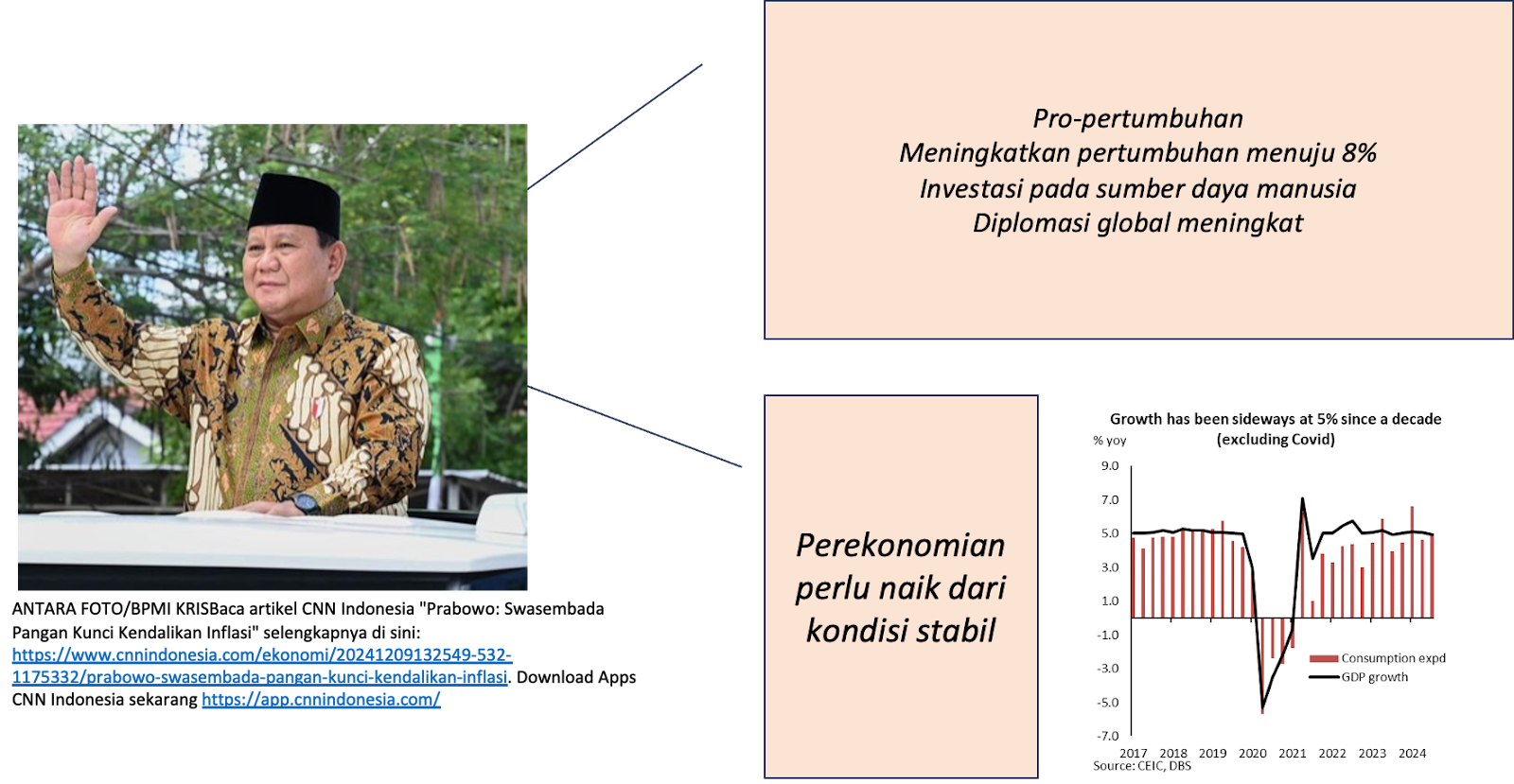

Perjalanan Indonesia untuk Capai Pertumbuhan Ekonomi dari 5% hingga 8%

Dengan pandangan jangka menengah, upaya untuk meningkatkan pertumbuhan kemungkinan besar akan terdiri dari kerangka ‘3C’, yaitu:

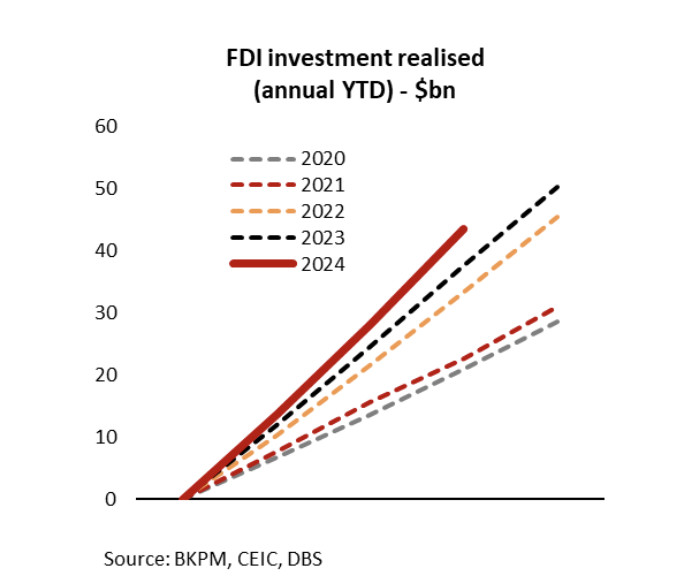

- Capitalize on exports and China +1 reconfiguration atau memanfaatkan ekspor dan konfigurasi ulang Tiongkok+1. Di bawah pemerintahan yang baru, DBS Group Research berharap aktivitas perdagangan dan investasi akan menerima dorongan baru untuk memanfaatkan konfigurasi ulang rantai pasokan yang sedang berlangsung, yang didorong oleh pertimbangan Tiongkok+1.

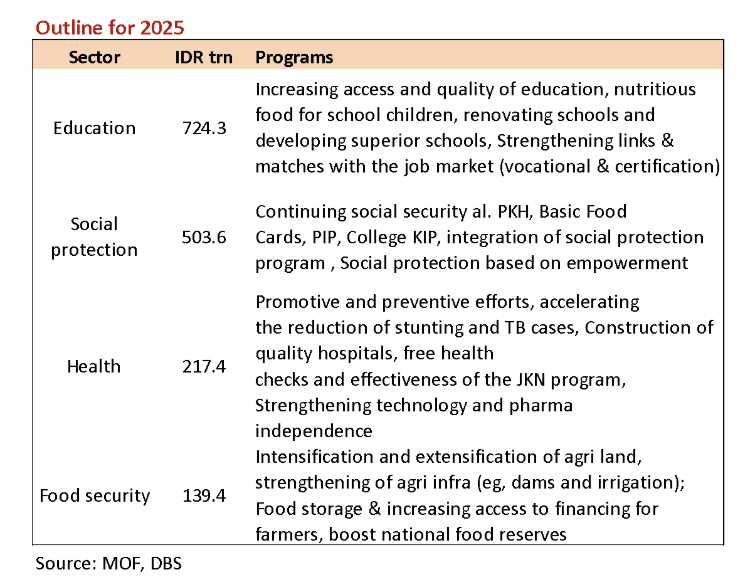

- Consumption and improvement in human capital atau konsumsi dan peningkatan sumber daya manusia. Indonesia terus menikmati keuntungan dari dividen demografis, bahkan ketika negara-negara tetangganya menghadapi penurunan jumlah penduduk usia kerja dan meningkatnya usia harapan hidup, yang menghasilkan masyarakat yang menua dengan cepat. Sebagai rumah bagi populasi terbesar di kawasan ASEAN, Indonesia telah diuntungkan oleh model pertumbuhan yang didorong oleh konsumsi. Selain kuantitas, pemerintah juga diharapkan dapat meningkatkan upaya untuk mengembangan kualitas angkatan kerja.

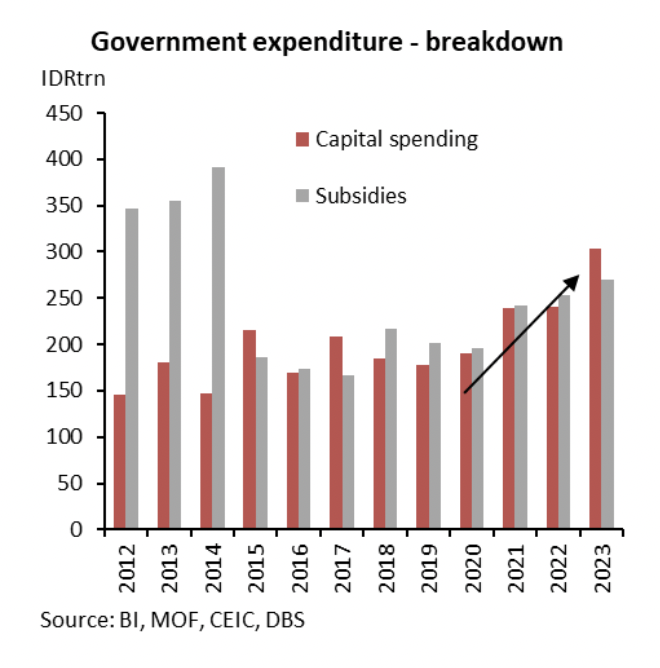

- Capital investments and fiscal rationalisation atau investasi modal dan rasionalisasi fiskal. Pada 2023, belanja modal oleh pemerintah tercatat lebih tinggi dibandingkan subsidi. Hal ini menandai perubahan yang signifikan dari awal tahun 2010-an ketika subsidi hampir dua kali lipat dari belanja modal, hampir dua kali lipat dari pencairan modal. Upaya rasionalisasi subsidi selanjutnya telah membantu menahan total tagihan subsidi sejak 2015-2017.

Seiring dengan membaiknya bauran pengeluaran, fokus juga kemungkinan akan bergeser ke kualitas belanja. Untuk saat ini, proporsi belanja modal relatif kecil dibandingkan dengan belanja pendapatan (material, pegawai, bunga pembayaran bunga, subsidi, dll.). Pengeluaran untuk pengembangan yang lebih tinggi diperlukan untuk meningkatkan kapasitas produktif ekonomi dan menarik minat investor.

Dampak Pemilu AS terhadap Indonesia

Obligasi domestik, rupiah, dan arus portofolio tetap rentan terhadap volatilitas di pasar keuangan global. Negara-negara Asia termasuk Indonesia akan berusaha untuk mengadopsi sikap defensif dan memperkuat pembatas dalam menghadapi risiko bahwa AS akan menjadi lebih protektif dalam perdagangan dan memberlakukan tarif pada sejumlah pemicu. DBS Group Research telah membahas hubungan perdagangan dan investasi ASEAN-6, termasuk Indonesia, dengan AS dan Tiongkok dalam laporan yang bertajuk ASEAN-6: Counting on trade, eye on risks dan ASEAN-6: Tailwinds from supply chain reconfiguration.

Prospek Pasar – BI Cenderung Berhati-Hati

Pada paruh kedua 2024, inflasi tercatat mengalami penurunan dan terdapat pertumbuhan moderat. DBS Group Research memperkirakan BI akan bergerak secara bertahap, dengan memperhatikan pergerakan nilai tukar Rupiah dan suku bunga Federal Reserve AS.

Prospek Mata Uang

Prospek USD, kebijakan pemerintah AS yang baru, dan risk appetite akan berpengaruh terhadap rupiah.

DBS Group Research memperkirakan pelemahan mata uang dalam jangka pendek, sebelum pulih pada paruh kedua tahun 2025.

Selama masa jabatan pertama Trump, ia tidak menargetkan Indonesia dengan tarif yang besar. Indonesia hanya menyumbang rata-rata 1,5% dari total defisit Amerika selama masa jabatan pertamanya, yang meningkat sedikit menjadi 1,7% selama masa jabatan Biden. Dalam sepuluh bulan pertama tahun 2024, Indonesia berada di peringkat ke-23 sebagai penyumbang defisit perdagangan terbesar bagi Amerika.

Namun demikian, pengalaman Indonesia dengan tinjauan Generalized System of Preferences (GSP) selama masa jabatan pertama Trump memperingatkan agar tidak terlalu optimis terhadap pendekatan transaksionalnya terhadap perdagangan dan diplomasi. Terlepas dari upaya untuk meningkatkan akses pasar untuk produk pertanian dan farmasi AS, Indonesia tidak dapat mencegah Trump untuk mengizinkan program GSP berakhir secara global pada bulan Oktober 2020. Secara efektif, Indonesia kehilangan akses bebas bea untuk sekitar 13% dari total ekspornya ke AS. Pengalaman GSP memberikan pelajaran penting tentang ketergantungan yang berlebihan pada ekonomi tradisional Barat.

(Ki-ka) Senior Economist DBS Bank Radhika Rao bersama Equities Specialist DBS Group Research Maynard Arif dalam acara “Indonesia Economy Outlook 2025)” yang dilaksanakan pada Rabu, 11/12/2024. Dalam pemaparannya, kedua pakar ini memberikan pandangan terkait tren, peluang, dan tantangan yang akan dihadapi perekonomian Indonesia pada tahun 2025, terutama di tengah pergantian pemerintahan di dalam negeri maupun Amerika Serikat.